比推 APP

比推 APP

20天4声明3法案2行政令重构美国加密版图,RWA与链上信贷成最大赢家

作者:BUBBLE

原标题:20天发布4个声明3个法案2项行政令,美国政策利好哪些加密领域?

「白宫准备发布行政令,惩罚对加密公司存在歧视的银行」,这段时间在朋友圈刷屏这样一则新闻,加入加密货币行业两年以上的人看到这条新闻都得揉揉眼睛确认一下,赞叹一声「恍若隔世」。

但时间也仅仅过了一年多,2023 年 3 月「窒息点行动 2.0」全面实施,拜登政府时期通过美联储、FDIC、OCC 等机构发布联合声明,将加密货币业务列为「高风险」领域,要求银行严格评估加密客户风险敞口。监管机构通过非正式施压迫使 Signature Bank、Silvergate Bank 等加密友好银行关闭核心业务,并限制新客户准入,支付与交易平台的建设者在这时应该格外有感触,Coinbase 等加密上市公司更是被架在中间,不得不被迫投入数亿美元建立独立银行关系网络,中小型加密初创公司因无法满足 KYC/AML 要求大量离岸注册。

而过去一个月的政策风向雷厉风行般的将几乎所有加密资产类型重新定型,包括稳定币、DeFi、ETF、LST 等等。传统金融机构的加速入场,币股公司的盛行,让人产生了一股强烈的割裂感。但这些法案除了给「机构」起跑信号外,我们能在其中找到什么机会呢?

四个声明、三个法案、两项行政令

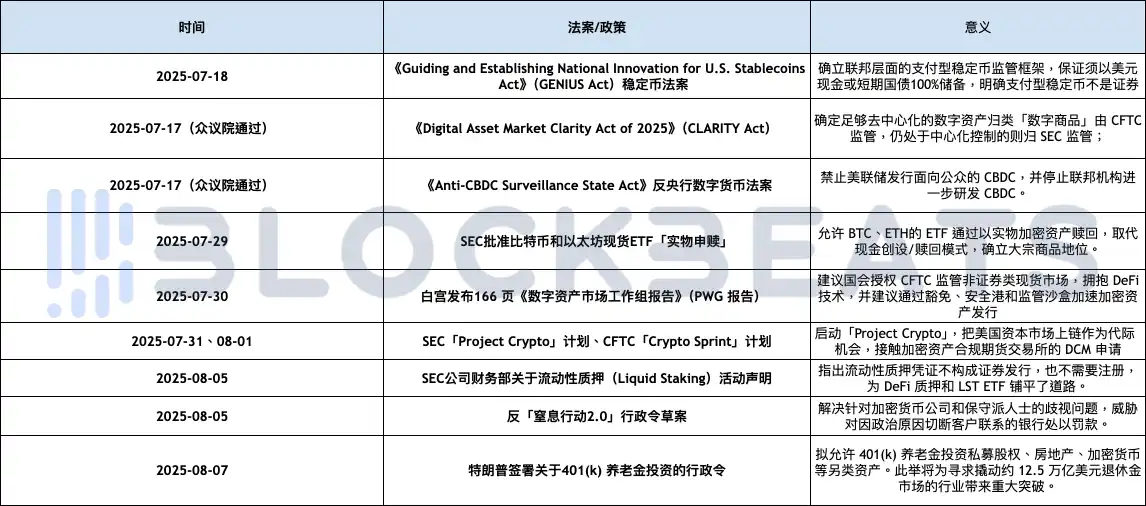

在解读之前,我们先完整回顾一下 7 到 8 月 美国政府和监管机构先后推出的一些,他们出现的密集且零碎,但像拼图般拼凑出了现在美国的加密监管蓝图:

7 月 18 日 特朗普签署 GENIUS Act

该法案建立了美国首个联邦级稳定币监管框架,具体包括:

要求支付型稳定币 100% 以美元或短期国债等流动资产为储备并进行月度披露。

稳定币发行人必须获得「联邦合格发行人」或「州合格发行人」许可。

法案禁止发行人向持有人支付利息并要求在破产时优先保护稳定币持有人。

法案明确定义支付型稳定币不是证券或商品。

7 月 17 日 众议院通过 CLARITY Act

该法案拟确立加密资产市场结构,具体内容包括:

明确将管辖权分配给 CFTC(监管数字商品)和 SEC(监管限制性数字资产)。

允许项目通过临时注册在网络成熟后从证券转为数字商品,为开发者、验证者等去中心化参与者提供安全港,CLARITY Act 为数字商品发行创造《证券法》第 4(a)(8) 豁免,每 12 个月融资上限为 5 千万美元,并用「成熟区块链系统」测试来判断网络是否脱离任何人或团队控制。

7 月 17 日 众议院通过 Anti‑CBDC Surveillance State Act

众议院通过该法案禁止美联储向公众发行中央银行数字货币(CBDC)并禁止联邦机构研究开发 CBDC。议员 Tom Emmer 为此法案解释,CBDC 可能成为「政府监控工具」,该法案将总统的禁止开发 CBDC 行政令写入法律,以保护公民隐私和自由。

7 月 29 日 SEC 批准比特币和以太坊现货 ETF「实物申赎」

委员会批准比特币和以太坊等加密资产交易产品允许以加密资产实物而非现金进行份额创设和赎回,这意味着比特币与以太坊获得与黄金等商品类似的待遇。

7 月 30 日 白宫发布 166 页《数字资产市场工作组报告》(PWG 报告)

白宫数字资产工作组发布 166 页报告,提出全面加密政策蓝图,内容包括:

强调建立数字资产分类系统,区分证券型代币、商品型代币及商业/消费型代币。

要求国会在 CLARITY Act 基础上赋予 CFTC 监管非证券类数字资产现货市场权力,并拥抱 DeFi 技术。

建议 SEC/CFTC 通过豁免、安全港和监管沙盒迅速放行加密资产发行与交易。

建议重新启动银行部门的加密创新、允许银行托管稳定币并澄清获取联邦储备账户的流程。

7 月 31 日、8 月 1 日 SEC「Project Crypto」计划、CFTC「Crypto Sprint」计划

在美国证券交易委员会的演讲中 Atkins 启动「Project Crypto」计划,旨在将证券规则现代化,使美国资本市场上链,SEC 将制定明确的加密资产发行、托管和交易规则,并在规则完善前使用解释和豁免权确保传统规则不阻碍创新,具体内容包括:

引导加密资产发行回归美国,制定区分数字商品、稳定币、可收藏品等类别的明确标准。

修订托管规定,强调公民拥有自托管数字钱包的权利并允许注册中介提供加密托管服务。

推动「超级应用」,使经纪交易商能在单一平台同时交易证券与非证券加密资产并提供质押、借贷等服务。

更新规则为去中心化金融(DeFi)和链上软件系统创建空间,明确纯软件发布者与中介服务的区分,且探索创新豁免,让新业务模式可以在「弱合规」的情况下快速进入市场。

随后 8 月 1 日,美国商品期货交易委员会(CFTC)正式启动「加密冲刺」(Crypto Sprint)的监管计划与 Project Crypto 协同推进,4 天后 8 月 5 日进一步提出将现货加密资产纳入 CFTC 注册的期货交易所(DCM)进行合规交易,这意味包括 Coinbase 或链上衍生品协议都可以通过注册 DCM 获得合规运营许可。

8 月 5 日 SEC 公司财务部关于流动性质押(Liquid Staking)活动声明

SEC 公司财务部发布声明,分析流动性质押场景,并认为流动性质押活动本身不涉及证券交易,流动性质押凭证(Staking Receipt Token)不是证券,其价值仅代表所质押加密资产的所有权而非基于第三方的创业或管理努力。该声明明确流动性质押不会构成投资合同,给予 DeFi 质押服务更明确的合规空间。

8 月 5 日 反「窒息行动 2.0」行政令草案

法令旨在解决针对加密货币公司和保守派人士的歧视问题,威胁对因政治原因切断客户联系的银行处以罚款,并采取同意令或其他纪律措施。据报道,该行政令还指示监管机构调查是否有任何金融机构违反了《平等信贷机会法》、反垄断法或消费者金融保护法。

8 月 7 日 特朗普签署关于 401(k) 养老金投资的行政令

拟允许 401(k) 养老金投资私募股权、房地产、加密货币等另类资产。此举将为寻求撬动约 12.5 万亿美元退休金市场的行业带来重大突破。

万物上链的 Super App 时代,哪些加密赛道能吃到政策红利

至此美国对加密领域的合规架构已经搭建好。特朗普政府用稳定币法案和反央行数字货币法案确立了「稳定币」的基础地位,一是绑定美债,二是链接全球流动性,以此为基础能够将稳定币毫无顾虑的延伸到各个加密领域。用 CLARITY Act 天才法案确立 SEC 与 CFTC 的管辖范围。而 7 月 29 日到 8 月 5 日,短短一周内的四则声明则更与链上相关,从开放 BTC、ETH 的 ETF「实物赎回」、到流动性质押凭证等信息都是为了先把「老钱」的渠道接通链上再用「DeFi 收益」来拓展更多的金融体系上链。近两天发行的两项行政令则是实实在在的将「银行」、「养老金」的钱注入加密领域中。这一系列组合拳带来了加密历史上第一次真正意义上的「政策牛市」。

关于 Atkins 在推出 Project Crypto 时,提到了一个关键的概念「Super-App(超级应用)」,它指的是产品服务的「横向整合」的部分,在他的设想中,在未来一个单一应用就能为客户提供全方位金融服务。Atkins 表示:「拥有另类交易系统的经纪交易商应该能够同时提供非证券类加密资产、加密资产证券、传统证券的交易,以及加密资产质押、借贷等服务,而无需获取 50 多个州的牌照或多个联邦牌照。」

讨论到今年最有热度的 Super App 的候选人,肯定非传统券商 Robinhood 和最早的「合规」交易平台 Coinbase 两者莫属,在 Robinhood 在今年收购 Bitstamp、启动代币化股票(tokenized equity)并与 Aave 合作将其上链(平台内交易与链上交易同时进行)的同时,Coinbase 则进一步整合旗下 Base 链生态和 Coinbase 交易所的通路,并升级 Base 钱包将其整合成社交与链下应用层服务一体化的 App。但超级应用背景下的各个领域 RWA 才是真正的爆发。

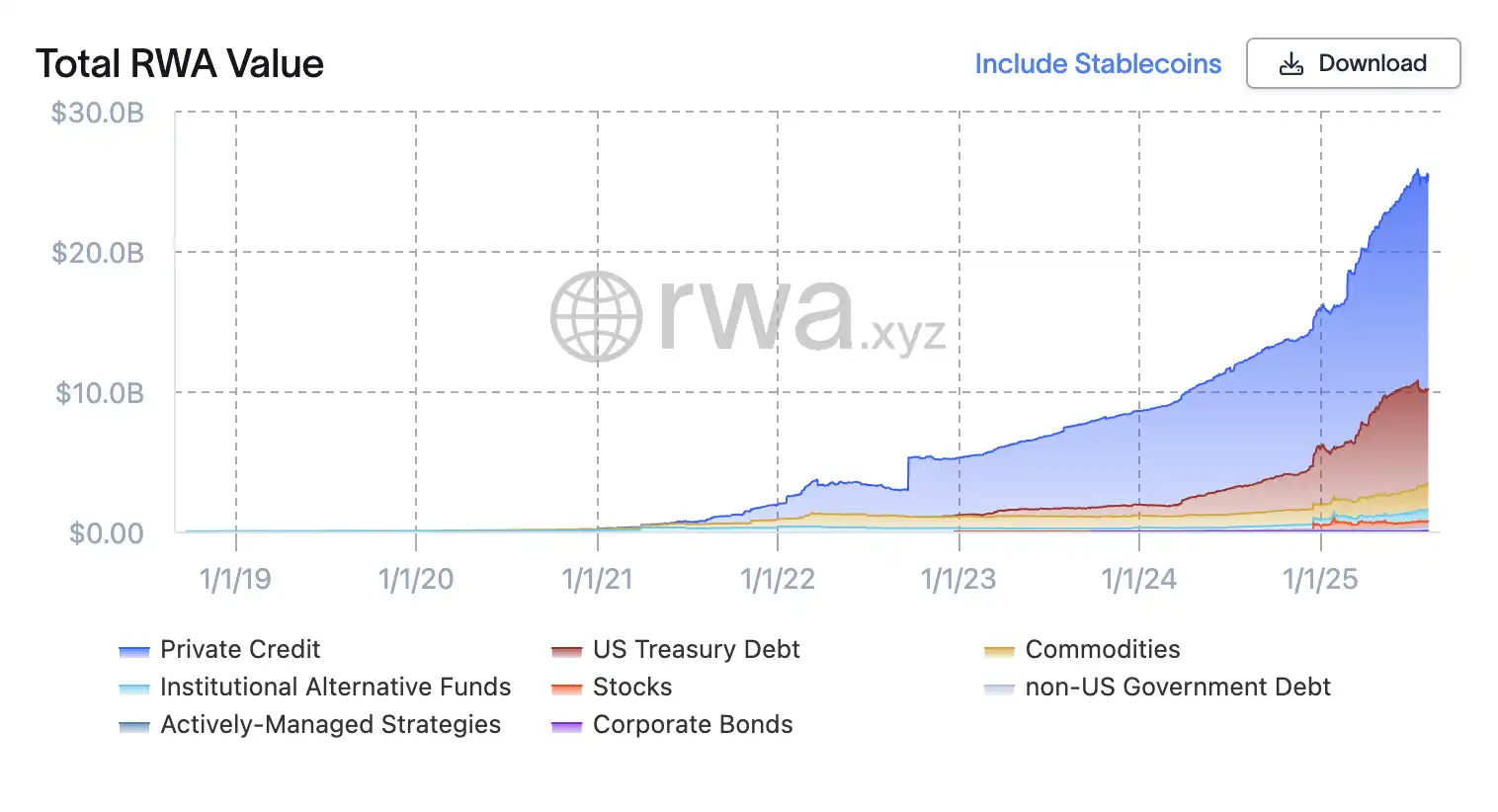

在政策鼓励将传统资产上链后,以太债券、股票上链、短期国债代币化将逐步走入合规路径。根据 RWA.xyz 的数据来看,全球 RWA 市场从 2022 年的约 50 亿美元增长到 2025 年 6 月的约 240 亿美元。不过与其称这为 RWA,不如叫他们 Fintech,其目的都是为了从制度、技术上让金融服务变得更加有效率。从 1960 年代诞生的房地产投资信托基金(REIT)、E-gold 再到之后的 ETF 的出现,在去中心化账本出现、染色 BTC、算法稳定币等无数次实验失败与成功后,他们才变成 RWA。

而目前从政策体系上对其认可后,成为最可靠的背书,其市场也将会是巨大的。波士顿咨询集团认为到 2030 年全球 GDP 的 10%(约 16 万亿美元)可以代币化,而渣打银行估计到 2034 年代币化资产将达到 30 万亿美元。代币化通过削减成本、使承销更顺畅和提高资金流动性,为机构公司打开了令人兴奋的新大门。它还有助于提高准备承担更多风险的投资者的回报。

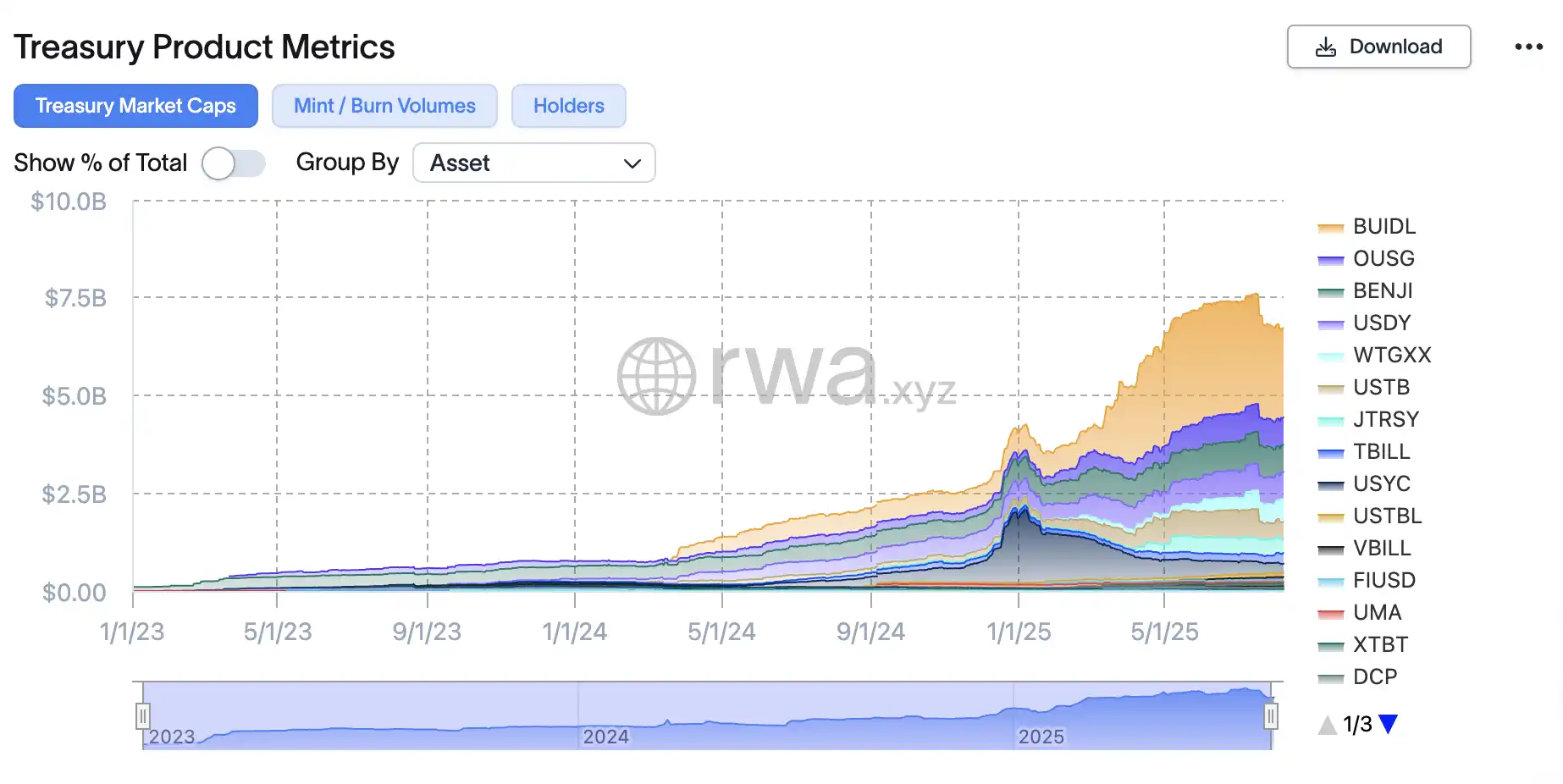

稳定币的本质,链上国债

在讨论加密货币中的 RWA 时,美元资产尤其是美元货币和美国国债,始终占据中心舞台。这是近 80 年经济历史的结果,1944 年的布雷顿森林体系发展至今使美元成为全球金融的支柱。全球央行将大部分储备持有在美元计价资产中,全球大约 58% 的官方外汇储备以美元持有,其中大部分投资于美国国债。美国国债市场是世界上最大的债券市场,拥有约 28.8 万亿美元的未偿债券和无与伦比的流动性。仅外国政府和投资者就持有其中约 9 万亿美元的债务。

历史上几乎没有与美国国债的深度、稳定性和信用质量相匹配的资产。优质政府债券是机构投资组合的基石,用于安全存放资本并作为其他投资的抵押品。加密世界利用这些相同的基本面,自稳定币成为加密的最大「出入口」之后,双方的关系比任何时候还要深。

虽然从一方面说加密货币并没有完成中本聪的期望「建立美元体系的替代品」,反而成为基于美元的金融建立的更有效的基础设施。但这反而成为美国政府「全盘接受其存在」的必要条件,事实上美国政府可能比任何时候都需要它。

随着最近沙特阿拉伯、阿联酋、埃及、伊朗和埃塞俄比亚等国的加入,金砖集团在 2024 年的 GDP 总和达到 29.8 万亿美元,超过了美国 29.2 万亿美元的 GDP,按 GDP 计算美国不再是世界上最大的经济集团。在过去的二十年里,金砖国家经济体的增长速度明显快于 G7。

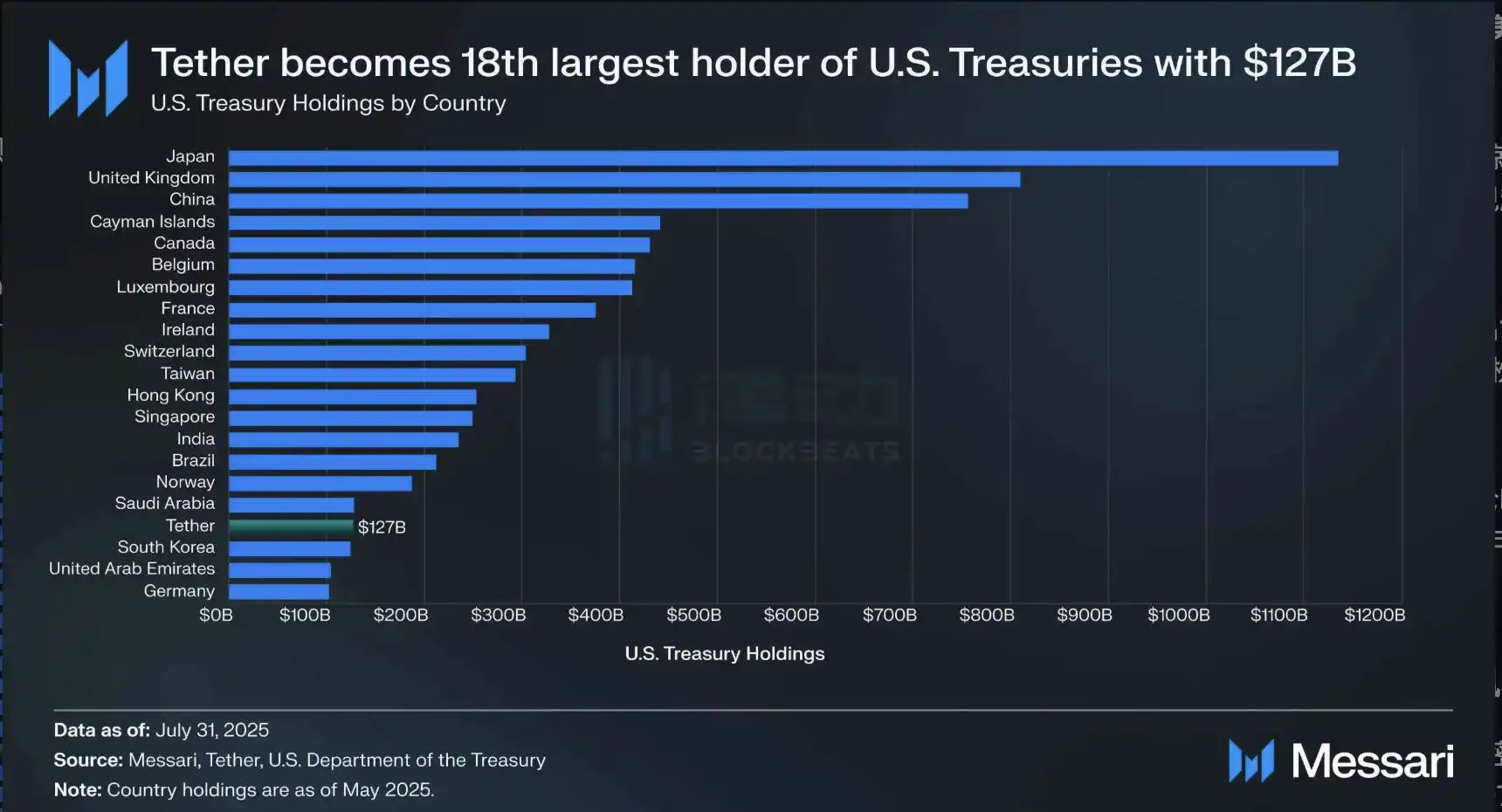

截至 2025 年 5 月 15 日的美国财政部的数据 Tether 的美国国债持有超过韩国,源:Messari

与其强相关的稳定币在全球金融格局中具有独特的地位,它们是短期美债最具流动性、最高效、用户友好的包装器,有效解决了与去美元化相关的两个障碍:保持美元在全球交易中的主导地位,同时确保对美国国债的持续需求。

截至 2024 年 12 月 31 日美元持有者数据,稳定币持有者在 5 年的发展时间内达到了传统美元发展几个世纪总数的 15%~30%,源:Ark Investment

USDC 和 USDT 等美元稳定币为交易者提供稳定的交易货币外,并由传统机构所依赖的相同银行存款和短期国债支持。而在这类国债稳定币的国债收入并不由持有用户所有,但有更多链上的理财产品将美国国债概念融入其中,目前有两种主要方法可以在链上构建代币化国库券:收益产生机制和变基机制。

例如 Ondo 的 USDY 和 Circle 的 USYC 等收益代币通过各种机制提高资产定价来积累基础收益。在这种模式下,由于累积收益率,USDY 六个月后的价格将高于今天。相反,贝莱德的 BUIDL 和富兰克林邓普顿的 BENJI 或 Ondo 的 OUSG 等变基代币通过预定义的时间间隔通过新发行的代币分配收益来维持美元平价。

不管是「收益型稳定币」还有「美债代币化」,就像是 TradeFi 中的基金组合的采用一样,链上理财产品采用链上美债作为稳定收益的一环,其已成为高风险 DeFi 的替代品,允许加密投资者以最小的风险获得稳定的 4-5% 年收益率。

延伸阅读:《到手的稳定币法案,与坐不住的华尔街银行家们》

最容易赚钱的领域,链上信贷

而传统借贷行业是金融体系最核心的盈利板块之一。据 magistral consulting 的研究表明,全球信贷市场 2024 年规模达 11.3 万亿美元,预计 2025 年将达 12.2 万亿美元。相比之下,整个加密借贷市场体量尚不足 300 亿美元,但收益率普遍在 9–10%,远高于传统金融。若监管不再设限,将释放巨大的增长空间。

2023 年 3 月苏黎世大学 Giulio Cornelli 领导的研究团队在《银行与金融杂志》上发表了一篇关于大型科技公司贷款重要性的论文。研究表明,明晰的金融科技监管框架可使新型放贷活动翻倍增长(某研究显示 FinTech 借贷量在有清晰监管时增长 103%)。对加密借贷而言,道理亦然:政策明确,资本自来。

借贷市场规模,源:magistral consulting

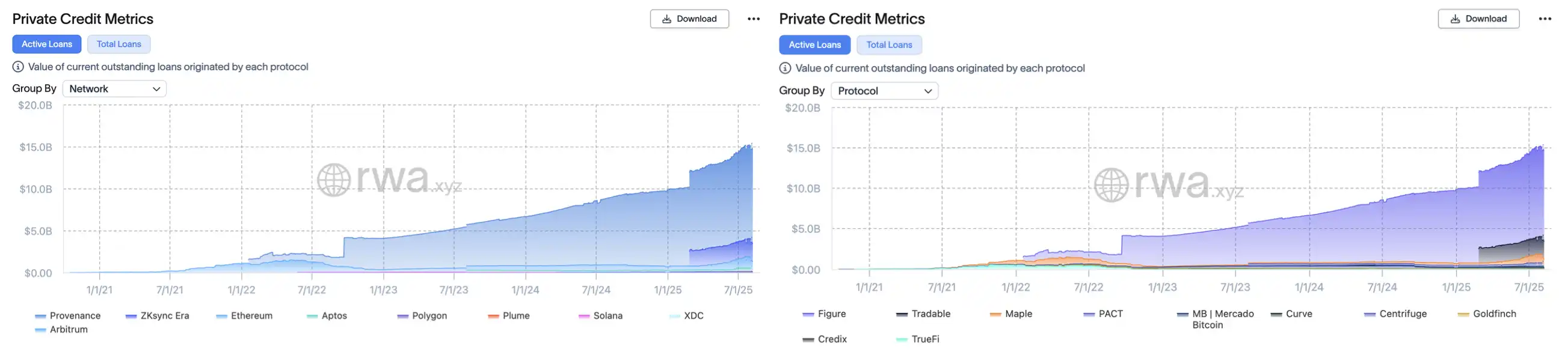

因此在 RWA 领域越来越多资产上链的时期,在合规化后的最大受益者之一可能就是链上借贷行业,当前 Crypto 领域因为不如传统金融中拥有「政府信贷积分」体系的大数据支持,只能在「抵押资产」上做文章,而用 DeFi 进军二级债权市场从而分散风险。因此目前私人信贷类资产占链上 RWA 约 60% 的份额,约 140 亿美元。

这一浪潮背后是传统机构的深度介入,其中占最大头的就是近期在讨论上市的 Figure,其推出的专为资产证券化与贷款金融场景而设计 的 Cosmos 生态链 Provenance,截止 2025 年 8 月 10 日 已托管约 110 亿美元私人信贷资产,占该赛道 75%。其创始人是前 SoFi 创始人 Mike Cagney,作为借贷领域的「连续创业者」,这也让他在区块链借贷中的得心应手,平台打通了贷款发起、token 化、二级交易的全链条。

第二名为凭借与拥有 3300 亿美元的资产管理公司 Janus Henderson 的合作的 Tradable,他们在年初于 Zksync 上代币化了 17 亿美元的私募信贷(也让 Zksync 成为第二大「借贷链」),而第三名是「世界计算机」以太坊,但其在该领域的市场份额仅为 Provenance 的 1/10。

左:「信贷公链」市值、右:信贷项目市值,源:RWAxyz

延伸阅读:《从性丑闻到 RWA 第一股,Figure 的「美国骗局」》

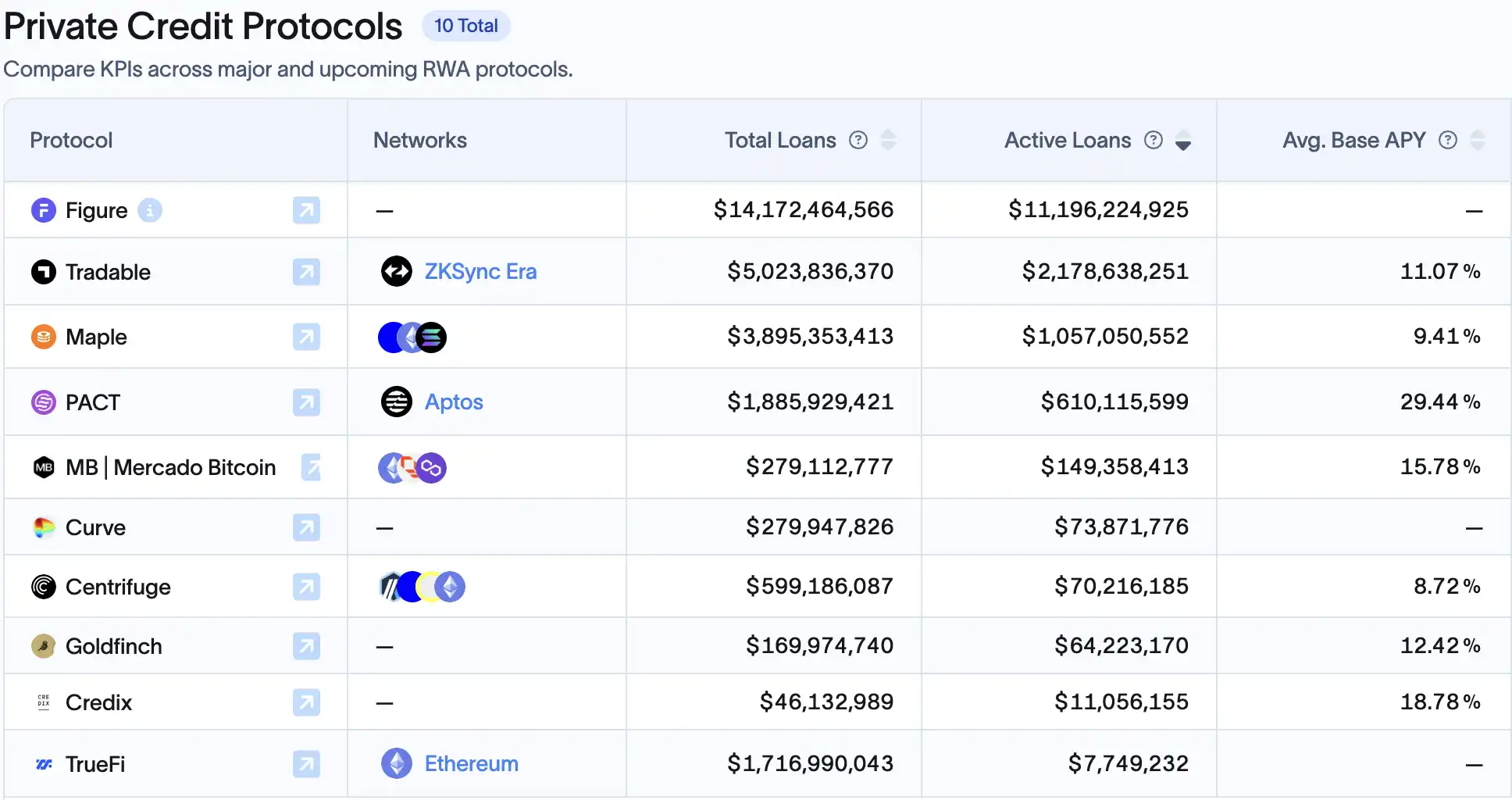

DeFi 原生平台也正进军 RWA 的借贷市场。例如 Maple Finance 已累计撮合超过 33 亿美元贷款,当前活跃贷款约 7.77 亿美元,部分面向现实应收账款。MakerDAO 也开始配置国债与商贷等现实资产,Goldfinch、TrueFi 等平台也早早布局。

这一切在监管敌意下曾被压制,如今「政策转暖」或将彻底激活这个板块。

例如 Apollo 推出了其旗舰信贷基金 ACRED 的 token 化基金,允许投资者通过 Securitize 铸造 sACRED 代币代表其份额,再将该代币用于 DeFi 平台(如 Polygon 上的 Morpho)进行借贷套利操作。通过 RedStone 价格预言机和 Gauntlet 风控引擎,sACRED 被抵押借出稳定币,再加杠杆回购 ACRED,从而将 5–11% 的基础收益率杠杆化至 16% 年化。这一创新结合了机构信贷基金与 DeFi 杠杆。

sACRED 循环贷架构,源:Redstone

更长远看,401(k) 改革将间接利好链上信贷。Wintermute 的场外交易员 Jake Ostrovskis 表示,此举的影响不可低估。「仅对比特币和以太坊的 2% 配置,就相当于迄今为止累计 ETF 流入量的 1.5 倍,而 3% 的配置将使整个市场资金流入量翻一番以上。关键在于,这些买家大多对价格不敏感,他们专注于满足配置基准,而非进行战术性交易。」传统退休金的收益需求可望催生对稳定、高收益的 DeFi 产品的投资兴趣。例如基于房地产债务、小企业贷款、私人信贷池的 token 化资产若合规包装得当,或将成为养老金的新选择。

当前市场份额前 10 的链上借贷项目,源:RWAxyz

在法规明确的前提下,这类机构级「DeFi 信贷基金」或将快速复制。毕竟大多数大型机构(Apollo、BlackRock、JPMorgan)已将 tokenization 视为提升市场流动性与收益率的关键工具。2025 年之后,随着更多资产(如房地产、贸易融资、甚至抵押贷款)token 化上链,链上信贷有望成为一个规模数万亿美元的市场。

将 5*6.5 小时的「美国价值」变成让全世界人 7*24 小时玩的「链上美股」

美国股市是全球最大的资本市场之一。截至 2025 年中期,美国股市的总市值约为 50–55 万亿美元(USD),占全球股市总市值的 40%–45%。然而,这样巨大的「美国价值」长期以来只能在每周 5 天、每天约 6.5 小时的窗口内交易,区域和时间限制明显。如今,这一局面正在被改写,链上美股正让全球投资者可以 7×24 小时不间断地参与美股市场。

链上美股指的是将美国上市公司的股票数字化为区块链上的代币,其价格锚定真实股票,并由实际股票或衍生品做支撑。这种代币化股票最大的优势在于交易时间不再受限:传统美股交易所工作日每天仅开放约 6.5 小时,而基于区块链的股票代币可以全天候持续交易。现阶段美股代币化主要从三个方向实现,第三方合规发行 + 多平台接入模式、持牌券商自营发行 + 闭环链上交易、差价合约(CFD)模式。

延伸阅读:《从 Robinhood 到 xStocks,美股代币化都是怎么实现的?》

现阶段市场上已经出现了各式各样的美股代币化相关项目,从 Republic 推出「Pre IPO」的镜像币,到 Hyperliquid 上能做空和做多「Pre IPO」的 Ventuals,再到引发 TradeFi 圈子和加密圈子双重地震的 Robinhood、多家机构合作的 xStocks,能获得股票分红的 MyStonk,还有即将上线券商+链上代币双轨道玩法融合 DeFi 的 StableStock。

这一趋势背后是监管环境的迅速明朗与传统巨头的入场。纳斯达克交易所已提议创建数字资产版的 ATS(另类交易系统),允许代币化证券与商品类代币共同上市交易,以提高市场流动性和效率。SEC 委员保罗·阿特金斯(Paul Atkins)更是将传统证券上链类比为音乐载体的数字化革新:正如数字音乐颠覆了音乐产业,证券的链上化有望实现全新的发行、托管与交易模式,重塑资本市场的方方面面。但该领域仍处于早期阶段,相比于动辄几十亿美元的其他 RWA 领域,美股代币化赛道的上涨空间似乎更大,当前链上股票的总体市值还不足 4 亿美元,而每月的交易量也仅仅 3 亿美元左右。

究其原因该条需要解决的实际问题除了合规路径并未全面打通,机构入场法规复杂,入金流程磨损大等。但对大部分用户来说其实要解决的首要问题是流动性不足。科技投资人郑迪表示因高额的 OTC 成本导致玩美股的人跟链上的玩家是两类人「你通过 OTC 入金要承担千几的费用,如果是通过 Coinbase 这种新加坡持牌交易所,还要加上约 1% 的手续费和 9% 的消费税。因此币圈的钱和传统券商账户里的钱本身就是两个体系,基本不会互相打通,相当于你在两个战场作战。」

正因如此,链上美股在当下更像是一边要「教育」这群 Degen 的玩家接受美股基本知识「训练」的老师另一边又是向玩习惯传统券商的那群人高喊这里「7*24 营业」的叠码仔,StableStock 的创始人 ZiXI 在支无不言的采访中将玩链上美股的用户分为了三类,并分析了链上美股在这些用户的使用场景中为什么「被需要」:

小白用户:主要分布在像中国、印尼、越南、菲律宾、尼日利亚等外汇管制较严的国家。他们手上有稳定币但由于种种限制,没法在海外开设银行账户,无法顺利买入传统美股。

专业用户:既有稳定币,也有海外银行账户,但由于传统券商的杠杆率太低,比如 Tiger 的杠杆倍数只有 2.5 倍。而在链上,通过设定较高的 LTV(贷款抵押率),可以实现高杠杆,比如 LTV 是 90%,就能做到 9 倍杠杆交易。

高净值用户:长期持有美股资产,在传统券商账户里可能通过融资融券赚取利息、分红或享受股价上涨的红利。他们的股票 token 化后可以在链上做 LP、借贷,甚至跨链操作。

从 Robinhood 发布会到 Coinbase 向 SEC 提交试点申请成为美国首批落地「链上美股」服务的持牌机构。加上 SEC 公司财务部关于流动性质押的利好声明,可以预见随着政策牛市的推进,链上美股能够逐步融入 DeFi 体系,从而建设相对深的流动性池。曾经局限于 5×7 小时交易的美国价值,正加速转变为全球投资者可以不分时区、随时参与的链上股权市场。这不仅极大拓宽了加密投资者的资产版图,也为传统股票市场引入了全天候流动性,标志着华尔街正向「Super-App 时代」的链上资本市场迈进。

质押资产的正名,DeFi 崛起

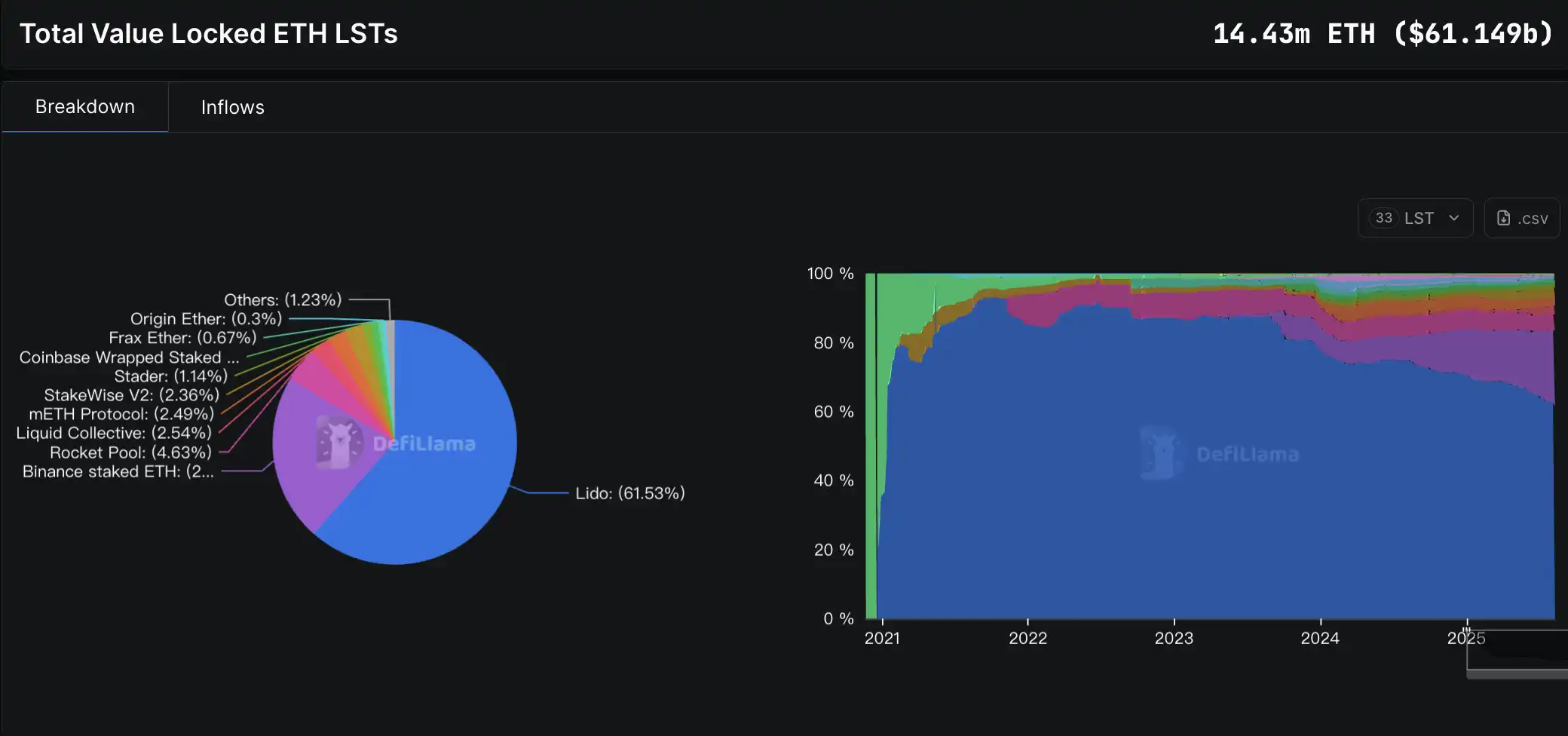

在此次监管利好中,最大赢家之一无疑是 DeFi 衍生协议,SEC 为流动性质押的正名为其铺平了道路,这也是与「Crypto Native」玩家最相关的利好之一。此前,SEC 对中心化质押服务持敌意态度,强制交易所下架质押服务,并引发对 Lido 的 stETH、Rocket Pool 的 rETH 是否为未注册证券的担忧。然而 2025 年 8 月,SEC 公司财务部发声明确「只要底层资产不是证券,则 LST 也非证券」,这一明确的政策信号被业界誉为质押正名的分水岭。

这不仅利好质押本身,更激活了一整套基于质押的 DeFi 生态:从 LST 抵押借贷、收益聚合、再质押机制,到基于 staking 构建的收益衍生品等。更重要的是,美国监管明确意味着机构可合法地参与质押及相关产品配置。ETH 当前在流动质押中的锁仓量约 1440 万枚,且增长加速。据 Defillama 的数据,2025 年 4 月至 8 月,LST 锁仓 TVL 已从 200 亿美元飙升至 610 亿美元,重回历史高点。

SosoValue DeFi 指数板块近一个月跑赢了最近十分强势的 ETH,源:SosoValue

而这些 DeFi 协议之间从某个时间点开始,似乎形成了什么共识,彼此之间开始了深度合作。它们不仅相互对接各自的机构资源,还在收益架构上通力配合,逐步形成了一个个体系化的「收益飞轮」。

例如 d Ethena 与 Aave 新推出的集成功能,允许用户获取 sUSDe 利率的杠杆敞口,同时通过持有 USDe 保持整体头寸更好的流动性(无冷却期限制),推出一周后 Liquid Leverage 产品已吸引超过 15 亿美元资金流入。而 Pendle 将收益资产拆分为本金(PT)与收益(YT),形成「收益交易市场」。用户可用较小资金购买 YT,博取高收益;而 PT 则锁定固定收益,适合保守投资者。PT 在 Aave、Morpho 等平台作为抵押物使用,形成了收益资本市场的基础设施。加上刚刚和 Ethena 达成合作的 Pendle 新计划「Project Boros」,它将交易市场拓展至永续合约的 Funding Rate(资金费率),让机构可以在链上对冲 Binance 合约费率风险。

DeFi 玩家JaceHoiX表示「Ethena、Pendle 和 Aave 正在构成泡沫 TVL 的铁三角」,现在用户可以用 1 usdt 可以通过 mint usde->mint pt->存 pt->借 usdt->mint usde 来循环贷 10x,变成 10 美元的存款。同时,这 10 美元的存款是同时存在这 3 个协议的 TVL 里,1 美元最终变成了这三个协议里 30 美元的存款。

而许多机构已经在近几年提早通过各种的方式进入该领域了,例如 JP Morgen 推出的借贷平台 Kinexys,还有 BlackRock、Cantor Fitzgerald、Franklin Templeton 等。政策清晰化将利于 DeFi 协议加速与 TradFi 对接,最终像是 1 美元当 30 美元般「村里卖苹果」的叙事延续成更悠长的版本。

美国公链和世界计算机

美国本土的公链项目正迎来政策东风。7 月通过的《CLARITY Act》提出「成熟区块链系统」标准,允许加密项目在网络去中心化成熟后由证券转为数字商品资产。这意味着去中心化程度高、团队遵守合规路径的公链及其代币有望获得商品属性,接受商品期货交易委员会(CFTC)监管而非 SEC 管辖。

KOL @Rocky_Bitcoin 认为美国金融中心的优势开始向加密领域转移「CFTC、SEC 分工明确,美国想要在下一轮牛市中,不仅是交易量大,还要成为项目孵化地」对 Solana、Base、Sui、Sei 等美国本土公链是大利好,这些链如果能原生适配合规逻辑,可能会是下一个 USDC、ETF 的主要承载网络。」

例如,资管巨头 VanEck 已申请 Solana 现货 ETF,直言 SOL 功能上类似比特币和以太坊,因而应被视为一种商品。Coinbase 亦于 2025 年 2 月上线了受 CFTC 监管的 Solana 期货合约,加速机构对 SOL 的参与,并为未来推出 SOL 现货 ETF 铺路。这一系列举措表明,在新监管思路下,某些「美国公链」正获得类似商品的地位和合法性,成为传统资金上链的重要桥梁,也让老牌机构得以放心地将价值迁移到公开链上。

与此同时,加密世界的「世界计算机」以太坊也因政策转向而明显受益,因为新规限制了「内幕交易、快速发币套现」,利好有实际建设、稳健流动性的主流币种。作为全球去中心化程度最高、开发者最多、且为数不多从未当机过的的公链,以太坊早已承载了绝大部分稳定币和 DeFi 应用的吞吐量。

如今美国监管层基本认可了以太坊的非证券属性,2025 年 8 月 SEC 发布声明明确,只要底层资产如 ETH 不是证券,则锚定其的流动质押凭证同样不构成证券。再加上 SEC 已于此前批准比特币和以太币的现货 ETF,这实际上从侧面印证了以太坊作为大宗商品的地位。

有了监管背书,机构投资者能够更大胆地参与以太坊生态,无论是发行链上国债、股票等 RWA 资产,还是将以太坊作为清算结算层来对接 TradFi 业务,都变得现实可行。可以预见,在「美国公链」竞相合规化扩张的同时,「世界计算机」以太坊依然是全球链上金融的中流砥柱。不仅因其先发和网络效应,更因为这一轮政策红利同样为其打开了与传统金融深度融合的新大门。

政策真的带来了牛市吗?

无论是「稳定币法案」确立美元锚定资产的合规地位,还是「Project Crypto」勾勒出的链上资本市场蓝图,这一轮自上而下的政策转向,确实为加密行业带来了前所未有的制度空间。但历史经验表明,监管的友好并不等于无限开放,政策试验期内的标准、门槛和执行细则,仍将直接决定各类赛道的生死走向。

从 RWA、链上信贷到质押衍生品、链上美股,几乎每条赛道都能在新框架中找到自己的位置,但它们真正的考验,或许是能否在合规化的同时保持加密原生的效率和创新。美国资本市场的全球影响力与区块链的去中心化特性能否真正融合,将取决于监管机构、传统金融与加密行业三方的长期博弈。政策的风向已转,接下来如何把握节奏、控制风险,才是决定这一轮「政策牛市」能走多远的关键。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 疑似 Erik Voorhees 地址过去 2 个月买入 2834 枚 XAUT

- 去中心化社交网络 Bluesky 今日宣布完成 1 亿美元 B 轮融资,由 Bain Capital Crypto 领投

- Binance Research:以色列单方行动结束、特朗普促停火、油市供给压力骤减,风险资产转暖

- 数据:GMGN KOL 榜单显示 TENDIES 备受关注,获取多位 KOL 净流入

- RootData:WAL 将于一周后解锁价值约 3093 万美元的代币

- GoPlus 安全预警:某用户签署恶意交易损失 20 万美元,警惕 Permit/Approve 钓鱼攻击

- 财新:数字人民币运营机构扩围,12 家商业银行或将入局

- 数据:加密市场连续三日下跌,BTC 跌幅收窄,仅 AI 及 GameFi 板块相对坚挺

- 某循环贷做多 BTC 巨鲸割肉清仓,实现亏损 1402 万美元

- 黄仁勋称赞 Bittensor 做出相当了不起的技术成就,TAO 逆市上涨 4.23%

- 闪迪五连涨至 774 美元续创新高,链上多头巨鲸悉数盈利

- 摩根士丹利提交修订后的 S-1 文件,推进比特币 ETF 申请

- 受 Bithumb 上线消息影响,PHA 短时突破 0.04 USDT

- Bithumb 将上线 Phala Network(PHA)

- 加密恐慌指数降至 11,市场恐慌情绪大幅抬升

- 美参议员 Lummis:数字资产是未来,现在是美国为其提供发展环境的时候

- ETH 最大多头ETH 波段大师1.5 亿规模持仓由盈转亏,均价 2148 美元

- 当前主流 CEX、DEX 资金费率显示市场维持全面看空

- EtherFi 向 Plume 分配 2500 万美元,将代币化 RWA 资产收益整合至平台

- ShapeShift 创始人关联地址再次加仓 17,084 枚 ETH

- 做市商 IMC Trading 聘请 Alex Casimo 担任其加密货币业务首席商务官

- 美联储调查案陷入僵局,沃什继任之路横生变数

- 数据:UXLINK 攻击者将 5,496 枚 ETH 兑换为约 1,100 万枚 DAI

- 派盾:UXLINK 黑客卖出 5496 枚 ETH 兑换为约 1100 万枚 DAI

- 数据:Hyperliquid 平台鲸鱼当前持仓 37.8 亿美元,多空持仓比为 0.99

- Sui 宣布推出比特币金融平台 Hashi,已于 Devnet 上线

- 分析:比特币期权看跌情绪升至五年高位,机构大举买入下行保护

- 乌克兰拟监管政治加密货币捐赠以防范俄罗斯干预

- 华尔街巨头 Cantor 等投行正争取为 FalconX 潜在 IPO 担任承销商

- 香港证监会:11 只虚拟资产 ETF 总市值已超 54 亿港元,受认可的代币化基金规模达 86.6 亿港元

- 参议院共和党人考虑在加密市场结构法案中加入银行放松监管条款

- Polymarket 部分板块预测疑似宕机

- 现货白银日内涨幅扩大至 2.00%,现报 74.28 美元/盎司

- 摩根士丹利提交比特币 ETF 修正文件:支持实物申赎,已筹集 100 万美元种子资金

- 巨鲸“先定 10 个大目标”建立 1.83 亿美元 BTC 多单,目前浮盈 111.3 万美元

- Intuition 创始人 billΞ.eth 亏损 70.3 万美元卖出 5571 枚 ETH

- ACXP 获批 1000 万美元购币额度,ENFN 开启 10% 现金配比,BKKT 托管量激增 40%

- tummy.hl 关联钱包正通过 TWAP 订单卖出近 50 万枚 HYPE,价值超 2000 万美元

- 胜率超 60%账号押注 7.5 万美元 NBA 常规赛马刺战胜太阳

- 消息人士称:沙特石油官员担心油价可能升至每桶 180 美元以上

- 某鲸鱼平空转多,20 倍杠杆做多 284.68 枚 BTC 和 9336 枚 ETH

- 美 SEC 主席:对加密资产的法律解读只是开始,而非终点

- World Liberty Financial 推出面向 AI 代理的开源支付工具包 AgentPay SDK

- 某巨鲸花费 3675 万枚 USDT 买入 17,084 枚 ETH

- 美国加密市场结构法案在参议院听证会上取得进展,议员们正权衡立法利弊

- 两巨鲸从交易所提取 4154 枚 ETH,其中一地址持有 8030 万美元 ETH

- 比特币重回低位震荡,美股加密概念股同步下挫

- 疑似与 ShapeShift 创始人相关钱包花费 3675 万美元买入 1.7 万枚 ETH

- 国盛证券:全球流动性可能逐步收紧,警惕股票市场深度调整

- 韩国警方破获明洞虚拟资产洗钱团伙,查获约 60 亿韩元犯罪所得

比推专栏

更多 >>

观点

比推热门文章

- GoPlus 安全预警:某用户签署恶意交易损失 20 万美元,警惕 Permit/Approve 钓鱼攻击

- 财新:数字人民币运营机构扩围,12 家商业银行或将入局

- 数据:加密市场连续三日下跌,BTC 跌幅收窄,仅 AI 及 GameFi 板块相对坚挺

- 某循环贷做多 BTC 巨鲸割肉清仓,实现亏损 1402 万美元

- 黄仁勋称赞 Bittensor 做出相当了不起的技术成就,TAO 逆市上涨 4.23%

- 闪迪五连涨至 774 美元续创新高,链上多头巨鲸悉数盈利

- 摩根士丹利提交修订后的 S-1 文件,推进比特币 ETF 申请

- 受 Bithumb 上线消息影响,PHA 短时突破 0.04 USDT

- Bithumb 将上线 Phala Network(PHA)

- 加密恐慌指数降至 11,市场恐慌情绪大幅抬升