比推 APP

比推 APP

稳定币世界观:如何构建用户视角下的稳定币分类框架?

你认知中的稳定币分为几类?

随着稳定币逐步渗透至全球支付、DeFi、避险储值等多个场景,其实它早已不再是一个统一叙事能定义的概念,不同用户对稳定币的理解与使用差异巨大——它可以是跨境转账的主力工具,也可以是链上收益的核心组件。

这意味着它的使用场景因人而异、因需而生,那在多样化需求推动下,一个立足于用户意图、风险信任与技术架构的多维分类框架,本质上已成为理解稳定币生态的关键起点。

本文就试图从用户视角出发,尝试从用户目标、风险模型、技术架构三个维度出发,重构一份稳定币世界观,构建一套真正立足用户需求、适配使用场景的稳定币认知框架。

01

传统意义上的稳定币全景图

加密世界叙事喧嚣,但稳定币一直是永恒的主题。

而在传统的叙事中,市场长期以来都习惯以「锚定机制」 为核心,将稳定币主要划分为三类:

-

法币抵押型:如 USDT、USDC 等,1:1锚定美元,具有强流动性与高接受度;

-

加密抵押型:如 DAI、RAI,通过超额抵押 ETH 等资产维持挂钩,强调去中心化与抗审查;

-

算法稳定币:如已崩盘的 UST,依赖机制设计与市场预期调控价格,无需真实资产抵押;

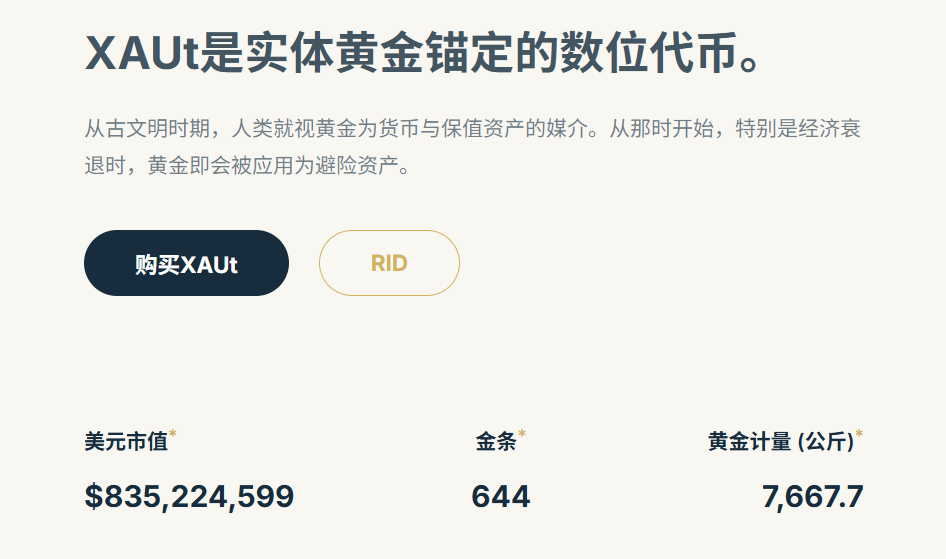

此外,还有以黄金、欧元等非美元资产锚定的稳定币,譬如近期颇受关注的 Tether Gold(XAU₮),其每个代币代表一盎司黄金,支持链上转移与实物赎回,当前由 Tether 存储于瑞士自建金库中,持仓规模已达 80 亿美元,成为全球最大黄金私有持有者之一。

过去数年,这个分类框架为我们提供了初步了解稳定币的切入点,但在使用层面,这种按锚定机制划分的方式,实际上已经越来越难以满足多元化用户的理解与选择需求。

核心原因便是伴随着稳定币的破圈出界,使用者并不都是链上交易者或 DeFi 玩家,这使得单一锚定机制维度已难以回答用户最关心的问题:「它适合我么」「用起来安全么」「能在我常用的链上用么」。

譬如 USDT 与 USDC 均为法币抵押型稳定币,但其储备结构、合规程度与市场信任度差异巨大,同时新法规(如 GENIUS 法案、MiCA)也正在以用途与合规作为分类依据,进一步使得传统划分难以匹配实际政策框架。

02

新变量下的稳定币分类困境

前不久在接受采访时, Tether CEO Paolo Ardoino 就解释道:2020 年以来的经济下行期间,一些发展中国家受冲击很大,物价飞涨、本币贬值与高失业率,使得大量家庭面临财务困境,而 USDT 等稳定币在一定程度上可以满足这些家庭需求,被用于储值、跨境汇款及日常支付。

正因如此,在拉美、中东、南亚等地区,许多用户成为首次接触加密世界的全球用户,他们因本币贬值、跨境转账困难而使用稳定币,因此仅关心其稳定性、费用与能否随时取现。

相比之下,Crypto 原生玩家们——经验丰富的链上用户、套利者、机构级交易者,对稳定币的关注点则完全不同,他们更多地追求的是原生流动性、协议支持度、组合效率与套利路径,而非仅仅锚定机制。

这也意味着用户群体的分化日益明显,稳定币赛道到了必须跳出 「法币抵押/加密抵押/算法锚定」的传统框架,从用户视角重构分类逻辑的时候,从这个角度来看,稳定币的「变」,本质上是用户需求与市场生态共同推动的结果。

其中既包括稳定币应用场景的爆发(从 DeFi 质押到跨境工资发放),又离不开用户群体与使用需求的分化(从保本到高收益),以及宏观意义上监管框架的完善(从欧盟 MiCA 到美国 GENIUS 法案),因此使用者眼中也早已分裂成若干个稳定币世界:

-

加密新手需要「简单安全」的稳定币,能放心存放资金并逐步学习;

-

DeFi 爱好者盯着「收益潜力」,用稳定币在 Aave 借贷、Curve 流动性挖矿;

-

资深交易者追求「极致流动性」,需要在主流交易所快速兑换的稳定币;

-

全球用户则更看重「低成本跨境支付」,链上费用与到账速度是核心指标;

这注定传统的分类体系在如今日益多样化的需求背景下,逐渐失效。

简言之,对当下的 Web3 世界与稳定币赛道来说,不存在一个「最好」的稳定币,只存在「最适合某个特定目标」的稳定币。

03

如何构建一个多维度的稳定币世界观?

也正是在此背景下,为了让每个用户都能找到最适合自己的稳定币,imToken 提出一个由三条核心轴构成的稳定币分类框架:

从用户目标(为什么用)、风险信任(有多安全)、技术架构(在哪用 & 怎么用)三个层面,旨在对每一种稳定币给出清晰画像,帮助用户在复杂场景中做出有依据的判断。

1.用户意图与财务目标(为什么用)

这是从用户动机出发的分类轴,明确稳定币的使用场景,直接回答「为什么用」的问题 。

众所周知,稳定币的功能早已多元化,不同场景对应不同选择:

-

支付与价值转移:如 USDT(Tron),低费用、广覆盖、便于跨境汇款;

-

资本保值与风险对冲:如 USDC,适合用作链上美元账户或熊市避险;

-

收益生成与财富增值:如 USDe(Ethena),通过挂钩机制与衍生品对冲模型生成原生收益;

-

抵押与杠杆用途:如 DAI、USDC、USDT,DeFi 协议中最常用的抵押资产,便于借贷与交易;

这种分类能直接回应用户最常见的问题:我想做 X,应该选哪个稳定币?

2.风险状况与信任模型(有多安全)

这决定了用户在选择时愿意承担多大的风险,其核心要素包括储备构成、审计状况、监管牌照等。

其中最高梯队的是银行级与受监管的稳定币,其信誉根植于政府监管和传统金融体系,典型代表是 USDC 和 PYUSD,其次是市场主导与系统性的稳定币,如 USDT,其信任主要来自巨大的网络效应和无可匹敌的流动性,尽管其监管地位和储备金透明度存在争议。

再次是去中心化与链上可验证的稳定币,如 MakerDAO 的 DAI,用户信任的是公开可审计的代码和社区共识,而非某个中心化实体;最后是代表前沿探索的合成资产与算法驱动的稳定币,如 Ethena 的 USDe,其信任基于复杂的经济模型,同时也伴随着尚未经过长期检验的新型风险。

监管评级机构 S&P 已对 USDC 评为「强」,对 USDT 评为「受限」,也印证了这种分层框架的现实基础。

3.技术架构与生态适配(在哪用 & 怎么用)

第三个分类轴关注技术架构与生态系统,它决定了稳定币「在哪用以及怎么用」 。

说白了,不同链上部署方式决定了其可用性、安全性和费用结构,其中原生与跨链部署的区别至关重要——原生稳定币由官方直接发行(如 Base 上的 USDC),更安全;跨链版本则依赖跨链桥机制,存在智能合约攻击风险;

其次,一个稳定币主导的生态系统决定了其核心应用场景,譬如以太坊主网因其高安全性更适合结算,Solana 等高性能 L1 以其低费用和高速度吸引了大量支付和转账活动,而 Arbitrum、Base 等以太坊 L2 则因其低廉的 Gas 费和与以太坊的兼容性,正迅速成为 DeFi 活动的主要场所。

这意味着用户可依据链上成本与使用需求,在不同网络间选择最合适的版本。

截止发文时,imToken Web 已基于上述思考打造了代币集合功能,将稳定币划分为多个可探索子集合:

-

主流稳定币 Bluechip Stables:USDT、USDC 等头部资产;

-

DeFi 协议稳定币 DeFi Stables:DAI、crvUSD、USDe 等具备广泛 DeFi 场景的稳定币;

-

全球支付稳定币 Remit Stables:以 Tron-USDT、TUSD 等面向结算的稳定币;

-

合规稳定币 Legal Stables:PYUSD、FDUSD 等受监管资产;

-

收益型稳定币 Yield Stables:USDe、USDS、USDB 等自带收益机制的稳定币;

-

非美元稳定币 Non-USD Stables:EURC、XAU₮、PAXG 等货币多样化探索;

该代币集合根据用户意图对稳定币分类(如 新手入门、DeFi 收益、全球支付),用户可以根据自己的认知水平、财务目标、所在地区的可用性,快速匹配最合适的稳定币组合。

04

小结

稳定币的本质,是服务于人的工具。

从传统分类到多维度世界观,变化的不仅是分类方式,更是服务于用户实际需求,因此没有全能稳定币,只有适配场景的稳定币:

譬如对 USDC 的完整描述将是在用户意图上兼具「资本保值」和「抵押品」属性;在风险状况上属于第一梯队,「银行级与受监管」;在技术架构上,它在众多主流 L1 和 L2 上都提供原生版本。

这就远比一句简单的「法币抵押型」稳定币要丰富和实用得多,能够真正帮助用户理解不同稳定币在安全性、收益潜力、可组合性和交易效率等方面的权衡,从而根据自身需求做出最明智的选择 。

一言以蔽之,我们相信稳定币的终极价值,来自于「服务于人」的能力,它不应只是加密叙事的衍生物,而应成为用户资产管理工具箱中最贴近实际的那一个。

在 Web3 世界里,最好的选择,永远是「适合自己」 的那一个。

比推快讯

更多 >>- 数据:6499.99 万枚 FF 从匿名地址转入 BitGo,价值约 460 万美元

- Resolv 攻击者剩余 3674 万枚 USR,价值降至 204 万美元

- Bithumb 正推动现任 CEO 李在元连任,以维持运营连续性和稳定性

- Stani.eth:Aave 对 Resolv USR 无风险敞口,对协议影响为零

- Euler Labs:获悉 USR 攻击事件并紧急禁用 RLP 抵押品功能

- Resolv 攻击者目前已买入 11422 枚 ETH,价值 2366 万美元

- Strategy 比特币持仓目前浮亏 8.8%,约为 50.8 亿美元

- 美法院驳回 Sam Altman 妹妹对其提起的性虐待指控

- 数据:中国 AI 大模型周调用量达 4.69 万亿 Token,连续第二周超越美国

- 受 Resolv 遭攻击影响,USR 严重脱锚跌至 0.29 美元、RESOLV 24 小时跌超 10%

- Lido 回应 Resolv 攻击事件影响,用户暂无需采取任何行动

- 分析:能源危机挤压比特币挖矿利润,若矿工难以承压或引发新一轮 BTC 抛售

- 伊朗表示允许非敌方船只通过霍尔木兹海峡

- Resolv Labs:抵押资产池目前仍保持充足,未发生底层资产损失

- Ju.com 狂欢继续:Meme 第二轮打新将于 3 月 28 日开启

- 分析:特朗普对伊朗发出“48 小时通牒”引发避险情绪,主流加密资产普跌

- Vitalik 称赞 Qwen:不到 3 分钟解析 Willans 公式

- 潘功胜:将稳步推动金融业的高水平开放

- 香港发生亿元黄金劫案,警方拘 5 人找回 73 公斤金条

- Twitter 首条推文发布 20 周年,其 NFT 曾售出超 291 万美元高价

- Gauntlet:大部分财库未受 USR 遭攻击事件影响,少数高收益财库存在有限风险

- 马斯克:“Terafab”项目由特斯拉和 SpaceX 共同运营并将落户奥斯汀

- Qwen 35B 破解复杂数学技巧,Vitalik 盛赞推理能力令人印象深刻

- SIREN 日内涨超 25%,突破 1.15 美元

- Resolv 确认平台遭攻击,已暂停所有协议功能

- Venus:因 USR 发生脱锚,Flux 市场已暂停 USR 交易

- Bithumb 和 Upbit 发布稳定币 USR 相关交易警告

- 数据:99.52 枚 BTC 从 Gate 转出,价值约 357 万美元

- 潘功胜:将继续实施适度宽松货币政策

- Haun Ventures CEO:全球支付领域正上演军备竞赛,AI 代理将推动稳定币需求持续增长

- 数据:300 枚 BTC 从匿名地址转出,价值约 1737 万美元

- PeckShield:USR 疑似已出现多笔大额铸造

- 机构:当前黄金走势的核心在于能源价格上行对利率预期的再约束

- 数据:FIL 24 小时跌超 9%,CELR 触及本周新低

- 某鲸鱼 1 小时前从 Kraken 提取 1979 枚 ETH,价值 416 万美元

- 分析师:Resolve 攻击者已买入 455 万美元的 ETH

- Tom Lee:维持标普 500 年底 7700 点目标不变,历史上战争往往是买入时机

- ResolvLabs 稳定币疑似发生漏洞,USR 短时暴跌至 0.257 美元

- Sky 联创 Rune 两只原油多单扭亏为盈,整体仓位价值现已超 1150 万美元

- RootData:HYPE 将于一周后解锁价值约 3.87 亿美元的代币

- 巴西拟于今年 10 月之后再对加密税收政策做出决定

- 麻吉大哥再次开设 25 倍杠杆以太坊多单,现仓位持有 2200 枚 ETH

- 当前主流 CEX、DEX 资金费率显示市场全面看跌,各平台资金费率普遍为负值

- 微信推出官方龙虾插件“ClawBot”

- Erik Voorhees 关联地址过去 2 小时再次增持 2491.44 枚 ETH

- 福布斯:美 SEC 与 CFTC 联合发布的加密资产解释指导文件预计下周正式生效

- 累计做多 12 万枚 ETH 巨鲸向 Hyperliquid 充值 500 万枚 USDC 保证金,或为避免被清算

- 数据:Hyperliquid 平台鲸鱼当前持仓 34.77 亿美元,多空持仓比为 1

- 数据:ENS 域名 defi.eth 以 15 ETH 成交,较上次交易价格下跌 62.5%

- 比特币挖矿难度大幅下调 7.76%创今年第二大降幅,矿企加速转向 AI

比推专栏

更多 >>

观点

比推热门文章

- Bithumb 正推动现任 CEO 李在元连任,以维持运营连续性和稳定性

- Stani.eth:Aave 对 Resolv USR 无风险敞口,对协议影响为零

- Euler Labs:获悉 USR 攻击事件并紧急禁用 RLP 抵押品功能

- Resolv 攻击者目前已买入 11422 枚 ETH,价值 2366 万美元

- Strategy 比特币持仓目前浮亏 8.8%,约为 50.8 亿美元

- 美法院驳回 Sam Altman 妹妹对其提起的性虐待指控

- 数据:中国 AI 大模型周调用量达 4.69 万亿 Token,连续第二周超越美国

- 受 Resolv 遭攻击影响,USR 严重脱锚跌至 0.29 美元、RESOLV 24 小时跌超 10%

- Lido 回应 Resolv 攻击事件影响,用户暂无需采取任何行动

- 分析:能源危机挤压比特币挖矿利润,若矿工难以承压或引发新一轮 BTC 抛售