比推 APP

比推 APP

对话 StakeStone 创始人 Charles:「早产」28 年,x402 熬来了属于它的「未来银行」时代

区块链和 AI 交汇,给了沉睡 28 年的 402 状态码「被需要」的机会。

撰文:Web3 农民 Frank

多年前的技术,与新的计算范式碰撞,演化成一个超出所有人预料的金融庞然大物?

别想岔,我说的不是比特币,而是 x402。

作为早在 1997 年就被「超前设计」的 HTTP 状态码,402 诞生于一个互联网还只属于人类的时代,那时没有机器账户的高频支付需求,也没有低成本、可信的链上结算机制,因此它在过去 28 年里从未被真正启用。

直到今年,Coinbase 联合 Cloudflare、Google、Visa 等巨头,开始尝试将其打造为一个通用行业标准 x402,这个沉睡多年的协议才终于被唤醒,某种程度上,这和比特币有着异曲同工之妙。

毕竟 BTC 也并非技术突破的起点,而是多种成熟积累在恰当历史条件下的一次临界爆发——包括密码学签名、点对点网络、时间戳与哈希链、以及工作量证明机制(PoW) 等等,换言之,比特币等来了天时地利人和,将这些技术以一种前所未有的方式集大成地组合在一起。

而 x402,似乎也正站在相似的历史节点上:当 AI 开始具备自主意图,当区块链提供可验证的清算与身份系统,沉睡 28 年的「Payment Required」信道,终于重新被唤醒,一个新的未来链上银行体系,也雏形显现。

本次专访也希望透过 StakeStone 创始人 Charles 的视角,理解 2025 年为什么可能是「机器经济×区块链×金融标准化」的交汇点,以及在他看来,x402 背后所隐藏的加密原生数字银行,何以成为下一轮叙事的关键拼图。

一、「早产」的 402,与正当时的「未来银行」

换句话说,在 Charles 看来,「只有时代的 x402,没有 x402 的时代」。

Frank:「只有时代的 x402,没有 x402 的时代」,这个观点很有意思,我们从最基本的问题开始,为什么说 HTTP 402 是「早产」的技术理念?

Charles:因为它诞生得太早,早到那个时代根本没有它存在的土壤。

HTTP 402(Payment Required)在 1997 年被写入网络标准时,互联网的核心诉求仍然是「让人类共享信息」,而不是「让机器之间完成价值传递」。

所以它的逻辑其实很超前,早就在网页协议层就预留了一个「付款」接口,可以说是一种对「数字支付」的未来想象,但问题是当时没有稳定的电子货币,没有链上账本,也没有机器主体的经济活动。

说白了,1997 年的它,是为一个还不存在的世界设计的。

Frank:听起来 HTTP 402 是超前于时代诞生,这种「等来了合适的时刻」的故事,倒是和比特币的早期路径很相似?

Charles:可以这么说,技术往往不会真正消失或突然爆发,只会等待「合适的时刻」。

这确实和比特币很像,因为 BTC 也不是凭空诞生的新技术,而是整合了多个早已成熟的机制,像密码学签名、点对点网络、时间戳、哈希链、工作量证明(PoW)……这些技术很多早在 1990 年代就存在,但直到 2008 年金融危机爆发,人们第一次从系统层面怀疑中心化信任的可持续性,它才被重新拼接成一个能自洽运转的体系。

换言之,比特币不是技术革命的起点,而是长期技术积累在恰当历史条件下的一次临界爆发。

Frank:那 HTTP 402 今天为什么突然「被需要」了?它等到了什么?

Charles:因为我们正处在一个类似 2009 年之于比特币的历史级时间节点。

从 2022 年底 ChatGPT 掀起新一轮 AI 浪潮以来,AI 已经开始逐步具备自主意图,IoT 设备正在成为经济活动的主体,而 AI ×区块链的融合也肉眼可见地加速——链上支付体系第一次提供了一个能让机器拥有账户、结算与身份的底层框架,当机器开始「为自己付费」,HTTP 402 这条沉睡 28 年的信道就自然被唤醒了。

所以说,这一次 HTTP 402 其实是等到了属于它的时代,有望成了机器经济时代的「支付语法」。

更关键的是,它唤醒了我们对「未来银行」的重新想象。

Frank:您提到 x402 只是引子,重点其实在于「未来银行」,那这个「未来银行」是指什么?传统银行体系升级一下,不能满足 AI 时代的需求么?

Charles:我们说的「未来银行」,不是指在应用层面,把现有的「手机银行」等互联网银行形式做得更好用,而是要从底层逻辑上,把银行从「机构」重写为「协议」,搭建一个完全适配 AI 智能体和机器支付需求的新型金融基础设施。

大家可以从推倒重来的角度试想一下,面对如今的 AI 大变局和机器经济的浪潮,如果传统银行体系从未存在过, 我们需要一套怎样的支付、结算与金融体系?

毫无疑问,它必须具备以下四个核心特征:

-

以可编程账户为主体:账户本身具备策略与执行能力,而非人工审批的客户系统;

-

默认实时结算:交易即清算、结算即确权,不再依赖跨机构的批处理逻辑;

-

以代码信任替代人工信任:通过智能合约与零知识合规自动化执行监管与权限;

-

同时服务人类账户与机器账户:适配 AI 时代的高频、小额、自动化交易场景;

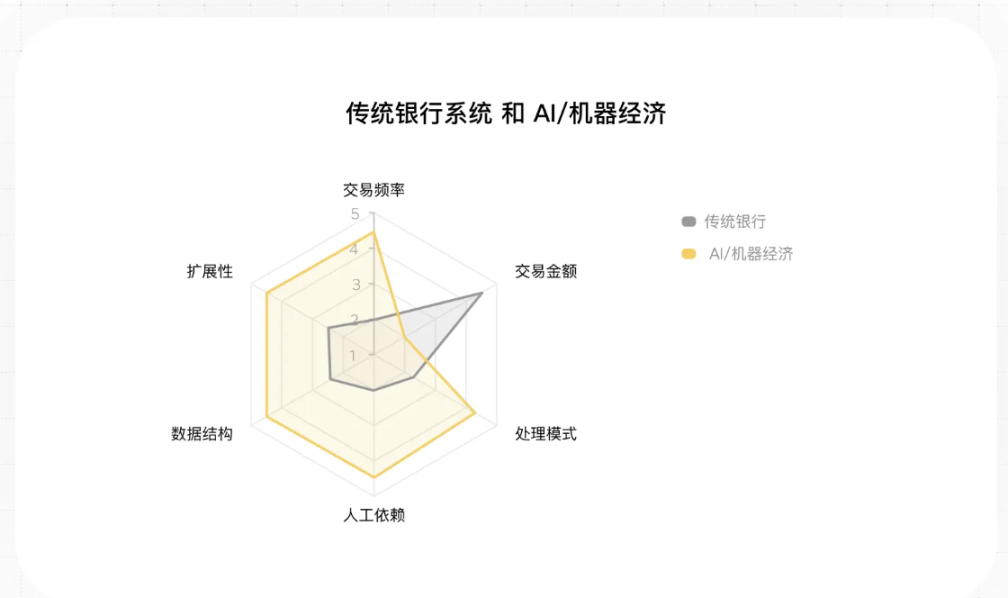

简言之,AI 与机器经济需要的是「高频、小额、实时、自动化」,是「Bank as Protocol」(银行即协议),而不是「更好用的网银」。

但很遗憾,传统银行的设计逻辑是「低频、大额、人工主导、批量处理」,其中托管、信贷、清算三大职能依赖人工与多层信任链条,清算体系依靠跨行中转与日终批处理,天然就是为人类「偶尔来办理业务」设计的,而不是为智能体实时运行的世界准备的。

这与 AI 时代所需要的即时、自动化、去中心化清算天然错位,也意味着传统银行系统难以适配 AI 和机器时代,这正是我们关注 x402 的根本原因——必须为人类与机器共同构建一套「加密原生」的金融网络,让价值在智能体之间自动流动。

Frank: 如果要用一句话来概括,您觉得 402 和「未来银行」之间的关系是什么?

Charles:402 是 AI 与机器经济的「支付语言」,未来银行则是承载这门语言的底层运行框架,两者叠合,机器与人类才能在同一金融栈中协作。

这也正是我们目前发力的重点,即如何把「银行即协议」工程化,变成可运行的系统,以 StakeStone 为例,就从「账户与身份层 → 生息层(收益凭证) → 支付与清算层 → 合规与监管层」四个层面,给出可运行的系统设计,让「人机共用账户、实时清算、合规即代码」变成现实。

二、AI 与机器经济需要怎样的「新银行体系」?

Frank:既然要构建一个「银行即协议」的 AI 时代金融系统,那能否拆解一下,这个架构如何从理念走向可运行的?

Charles:我们相信,未来的银行不再是传统意义上以人工和中心化系统为核心的金融中介,而是一个「加密原生数字银行(Crypto-native Neo Bank)」——它不是对传统银行的改良,而是一套重写银行基础逻辑的系统性架构。

简言之,它会是一个以高性能区块链网络为清算层,通过易用身份创建资金完全自托管的链上账户系统,并使用账户抽象的方式实现账户的链上智能交互、应用 AP2(Agent Payments Protocol)和 x402 等机器支付协议,使智能账户完全适配 AI 智能体和机器支付需求的新型金融基础设施。

整个体系细分的话,可以理解为由四个层次构成的堆栈:账户与身份层 → 生息层(收益凭证) → 支付与清算层 → 合规与监管层,这四层共同构成一个让「人类账户与机器账户共栖」的金融网络。

Frank:为什么要首先从「账户层」入手?

Charles:因为账户是银行的原点。

在传统体系里,账户是一个静态数据库条目——你只能登录、转账、查看余额;但在 AI 与机器经济中,账户必须具备决策与执行能力,才能支持机器自主交易与实时清算。

StakeStone 在账户层采用了三个核心技术模块,构建出全新的账户与身份体系:

-

EIP-7702(账户抽象):让用户自托管账户(EOA)临时拥有智能合约账户的能力。账户不再只是被动存储,而能执行策略,例如账户可自动执行限额规则、自动再配置资金、或响应智能体触发的支付意图。

-

Social Login(社交登录):让账户的创建与登录体验降到 Web2 级别,用户无需助记词即可拥有链上身份(如 Google、Apple ID 登录),结合 MPC 或智能合约托管私钥,实现真正「账户即身份」的一体化体验;

-

Gasless(无感交易):通过中继服务或协议级代付,用户无需持有原生代币支付 Gas 费,从注册、登录到支付,任何用户或智能体都能在零摩擦条件下发起交互;

这意味着,在 StakeStone 的体系中,「账户」不再只是一个人类的钱包,而是一个可编程主体(Programmable Agent),它既可以是你个人,也可以是一个 AI 模型、IoT 设备、算法程序。

可以这么理解,通过这套体系,每一个 AI 智能体或 IoT 设备都能拥有一个「有身份、可编程」的链上账户,为机器参与经济活动奠定基础。

Frank:那这种新银行体系的「生息层」是什么概念,传统银行收益来自信贷与息差,那加密原生体系中的「存款生息」如何实现?

Charles:我们要实现的是比传统金融体系更进一步的「一视同仁」——通过链上生息层(Yield Layer),让任何人都能以最小门槛参与全球收益网络,且由于通过代码提供服务的边际成本趋近于 0,加密原生数字银行首次让普惠金融在全球范围内变为可能。

其中核心就在于将「存款」重新定义为「链上收益凭证的生成」。

譬如在 StakeStone 的体系中,用户或机器账户存入资产后,会自动根据资产属性选择对应的生息路径,并生成对应的 STONE 系列凭证:

-

STONEUSD/STONEBTC:面向稳定币 /BTC 等无链上原生收益资产,资金通过智能合约分配到 Ceffu 托管、交易所中性套利等策略,所有收益分配和净值变化(R 值)都会周期性地在 L1 链上透明清算与更新;

-

STONE(StakeStone Ether):面向 ETH 等链上原生收益资产,收益完全来源于链上质押与再质押(Restaking)等 DeFi 协议,其底层策略由 OPAP(链上提案分配协议)控制,让 STONE 持有者投票决定资金策略,确保透明和去中心化;

这就使得用户无论身处何地,拥有多少资产,都能在同一收益体系中平等参与。

Frank:那在「支付与清算层」如何确保 AI 智能体能实现实时、高效、低成本的支付结算?

Charles:这要得益于 AP2、x402 和分层清算,支持这个加密原生数字银行体系构建机器支付的闭环。

首先是集成 Google AP2(Agents-to-Payments Protocol)定义支付意图和授权语义,并集成 x402 提供标准化验证与链上结算,实现了从智能体决策到链上结算的全自动化闭环。

其次通过应用 Gasless 和抽象化支付,让智能体可以用任意稳定币支付交易费用,无需持有公链原生代币,实现跨链中立性与资产无关性,此外分层清算体系允许「交易即清算、结算即确权」——大额在 L1 完成,小额高频(机器微支付)则发生在 L2 Rollup 或应用链上,以实现实时可用性和低成本。

通过这种结构,StakeStone 的账户能自主决策与结算,AI 与人类账户在同一金融栈中协作:AI 或 IoT 设备通过账户抽象生成支付意图;x402 facilitator 验证并执行结算;支付结果与合规状态同步至链上与监管接口。

Frank:听起来像是一套为机器量身定制的 SWIFT?

Charles:可以这么理解。但它比 SWIFT 更底层、更实时——它不是报文系统,而是结算协议本身。

这意味着,机器与机器之间可以真正实现近乎实时的结算,而不是跨机构对账。

我们在这一层的核心目标是,交易不再需要人工复核、清算与合规同步执行,且无论是人类账户还是机器账户,都能在同一结算通道中无缝协作。

Frank:即便是一个面向未来的银行,也必须是可监管的,那如何在「加密原生」与「合规监管」之间取得平衡?

Charles:我们认为合规与创新不应对立。

StakeStone 的合规与安全层(Compliance & Security Layer)采用「监管即代码」的方式,把监管逻辑直接嵌入系统底层,这一层包括两个关键模块:

-

链上 KYC/AML 模块:用户完成身份验证后通过 ZKP 生成加密凭证,在链上仅需出示合规哈希即可交互,不暴露明文身份。其中合规状态写入账户权限层,可动态调整(如 Compliant / Restricted / Pending),且兼容多司法辖区标准,可跨链互认;

-

可编程监管接口:监管机构或合规节点可通过 API 直接定义规则(转账限额、黑名单、报告频率等),系统在交易前自动校验合规性,数据上报加密同步至监管端点,实现实时可见、不可篡改;

Frank: 听上去,你们是把「监管」也协议化了?

Charles: 我们的目标是让监管成为系统的原生能力,而不是外部压力,也可以理解为「监管即协议」,合规即自动执行。

如果从整体上看,我们构建的是一套具备四个原生属性的金融操作系统:

账户自治——每个账户都是智能体;透明生息——收益来源可验证;实时结算——交易即清算;内嵌合规——监管即代码。

这四个维度共同定义了「未来银行」的形态,当账户变成智能体,当清算成为协议,当监管与收益都写进代码,未来的银行体系自然不再是一种机构的代称,而是一种网络,它会像互联网一样运作、像区块链一样透明、像 AI 一样自运行。

三、从 x402 到未来,银行的协议化趋势

Frank:您觉得 HTTP 402 在今年被重新启用,究竟意味着什么?

Charles:我认为这不只是一个技术信号,而是一种新趋势的开端,毕竟 HTTP 402 当年被设计成「为网页收费」的入口,但从未被使用,而今天它终于「被需要」,不是因为我们想给网页定价,而是因为人类社会正在进入一个机器可以独立行动、独立支付、独立结算的时代。

毕竟当 AI 模型具备自主意图、IoT 设备开始参与经济活动时,我们必须重新定义「支付」这件事,说白了,支付不再只是人类行为,而成为一种网络行为。

这就是 x402 的真正意义——它其实很适合做机器经济的支付语言。

Frank:相比于 Neo Bank 或传统 DeFi,加密原生数字银行最根本的区别是什么?

Charles:最大的区别在于结构性的方向。传统金融、包括 Neo Bank,其内核仍是机构和中心化系统,而我们所构建的加密原生数字银行,目标是让银行成为协议,而非机构。

以上述提到的 StakeStone 的加密原生数字银行架构为例,不再依赖人工审批、中心化清算或多级对账,而是把这些职能全部内嵌在代码里。

StakeStone 关注这个方向,也是因为它代表了一种结构性的方向,即银行不再是「信任的提供者」,而是「信任的执行协议」。

Frank:所以在您看来,未来的银行体系会是什么样?

Charles:银行的形态会发生根本性改变。

过去两百年,我们习惯把银行视作一种「中心」——资金的中心、信任的中心、清算的中心,而在区块链、AI 与机器经济的语境下,银行会变成一种更底层、在后台运行的金融操作系统。

我们可以把它类比成互联网的 TCP/IP 协议,普通人不会关心它,但所有的数据流都基于它,未来银行也将如此,它是价值流动的基础协议,而非可见的服务机构。

这意味着结算不再依赖一家家具体的银行,而是在网络层完成,合规不是「报表」,而是实时执行的代码,以至于收益分配、风控、清算,都成为系统原生能力。

换句话说,银行的「功能」仍在,但「形态」将彻底消失。

当人类账户与机器账户在同一个经济栈中协作,银行将不再是服务提供者,而是全球价值流动的公共网络。

Frank:既然未来银行的愿景是成为全球价值流动的公共网络,那么 STO 代币在这个公共网络中如何完成价值捕获?

Charles:我们的目标是让 STO 具备真正的内在价值支撑和可持续的增长飞轮,而非单纯的治理凭证,这主要通过 veSTO 治理机制和独特的 Swap & Burn 机制来实现价值捕获闭环。

首先是治理和权益。用户将 STO 转换为 veSTO(锁定 / 归还期例如 30 天)以参与协议的治理和权益获得,包括决定协议关键参数,如费用比例、激励发放等,掌控协议发展方向;获得「收益加成」,提升其在生息层中的回报率;以及根据持有等级享有转账、出入金等平台手续费的返还。

其次是价值捕获与销毁机制(Swap & Burn),StakeStone 加密原生数字银行会通过多元化的平台收入持续积累一个公众金库(Public Treasury),金库资产由主流蓝筹加密资产组成,为 STO 提供长期价值支撑。

其中 STO 持有人可以通过 Swap & Burn 机制,将 STO 兑换为金库中按比例对应的多元资产份额,在兑换完成的同时,系统会永久销毁相应数量的 STO 代币,实现「协议增长 → 金库积累 → Swap & Burn 回购销毁 → 剩余代币价值提升」的价值捕获闭环,为 STO 提供了基于资产支撑的退出路径。

Frank:最后,您如何预测这条路径的下一步?

Charles:我们可能正处在「机器经济金融标准化」的起点,未来几年,AI、IoT 与链上金融会逐渐收敛——机器会开始为算力、数据、带宽付费,而支付、结算、合规,将全部自动化。

写在最后

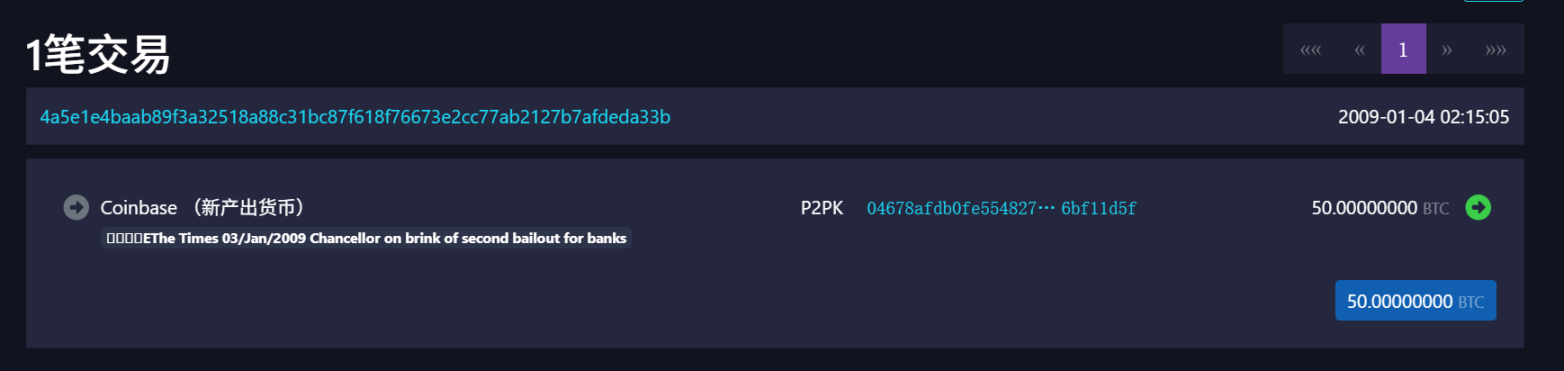

2009 年 1 月 3 日,第一枚比特币被挖出时,中本聪在第一个区块上留下一段文字:

「The Times 03/Jan/2009 Chancellor on brink of second bailout for banks」(财政大臣即将进行第二轮银行纾困)

这是比特币的序章,也是第一次去中心化信任的觉醒。

如今十多年过去,当我们回望 HTTP 402 的历史,就像在看比特币的前传,它们都不是凭空创造的新技术,而是一个时代合力的结果。

如果说比特币让「货币」第一次摆脱中心化信任,那么 x402 和加密原生数字银行的架构,也正在让「银行」走向去中介化与协议化。

历史在此刻共振。

比推快讯

更多 >>- Elliptic:五家加密交易平台协助俄罗斯规避制裁,填补 Garantex 关闭后空缺

- X 产品负责人:下周将推出信息披露功能,违规账户或面临封禁

- IoTeX:链上攻击损失约 200 万美元,预计 48 小时内恢复运行

- 数据:过去 24 小时全网爆仓 8,438.92 万美元,多单爆仓 3,061.22 万美元,空单爆仓 5,377.7 万美元

- Polymarket 上法院下令特朗普退还关税的否定概率突破 80%

- 1 月份加密领域欺诈案损失达 3.7 亿美元,创近 11 个月新高

- 上海金融与发展实验室主任:监管首次将 RWA 代币与虚拟货币区别对待且不强制要求绝对去中心化

- 数据:Pump.fun 累计回购 PUMP 代币价值已突破 3 亿美元

- 分析:比特币熊市阶段鲸鱼主导 CEX 存入,稳定币流入锐减

- 数据:Hyperliquid 平台鲸鱼当前持仓 29.64 亿美元,多空持仓比为 0.97

- 现货比特币 ETF 连续五周净流出,累计撤资 38 亿美元

- 经济学家:BTC 下次上涨或发生于 AI 股票过热时

- Pump.fun 团队两关联地址抛售 49.6 亿枚 PUMP,价值超 1050 万美元

- Vitalik Buterin 再次出售 428.57 枚 ETH,并可能继续出售

- 美国私人信贷巨头 Blue Owl Capital 宣布出售约 14 亿美元贷款资产

- 密苏里州比特币战略储备法案提交众议院商业委员会

- 特朗普:将全球关税从 10%上调到 15%

- 数据:ETH 当前全网 8 小时平均资金费率为 0.0037%

- Vitalik:可利用个人 LLM 解决去中心化治理的注意力问题

- 财新:中国境内最早试水 RWA 案例来自蚂蚁数科

- Michael Saylor 下周将出席 2026 年企业比特币大会并进行开幕演讲

- 链上 HYPE 最大多头Loracle首次止盈多单,持仓规模降至 4620 万美元

- 智谱就 GLM Coding Plan 问题致歉并公布补偿方案

- 穆萨勒姆:关税替代不会改变经济前景看法

- Aave Labs 成员:Aave V3 不会被 V4 立即取代,V4 将稳步推进上线

- BTC 信仰型买家持仓达 348 万枚创新高,链上指标接近熊市底部区间

- 分析:BTC 信仰买家持仓量刷新本周期最高记录,距离熊市底部不再遥远

- 加密市场结构法案通过概率上涨,或将成为 BTC 反弹“重磅触发器”

- 财新:42 号文强调严管境外 RWA,中金香港已接触公链及交易所

- 24 小时现货资金流入/流出榜:USD1 净流入 7237 万美元、ETH 净流入 4000 万美元;

- 日本 SBI 发行 100 亿日元链上债券,投资者可获 XRP 奖励

- 白银铁头空军做空 5000 枚 ETH 和 50 枚 BTC,约合 1328 万美元

- 某鲸鱼在沉寂五年后向 Bitfinex 存入 1000 枚 BTC

- 分析师:比特币近期回调导致的已实现亏损创历史新高,或接近阶段性底部

- Coinbase CEO:Coinbase 托管全美超 80%的 BTC 及 ETH ETF 资产,2025 年流入额峰值达 310 亿美元

- 数据:某 WLFI 战略储备关联钱包将 2660 万枚 WLFI 转入新钱包,约合 320 万美元

- IoTeX:已注意到代币保险箱可疑活动,正追踪并冻结黑客资产

- 数据:若 ETH 跌破 1,874 美元,主流 CEX 累计多单清算强度将达 8.6 亿美元

- 疑似与 Infini Hacker 相关的钱包将 3003 枚 ETH 兑换为 87 枚 WBTC

- 若比特币突破 6.9 万美元,主流 CEX 累计空单清算强度将达 8.64 亿

- IoTeX 疑似私钥泄露导致约 430 万美元资产被盗并跨链转移

- 10x Research:Circle 获多重利好加持,基本面与机构面共振推动股价走强

- DFINITY Foundation:云引擎收入的 20%将用于销毁 ICP

- Bitdeer 披露比特币持仓量维持 943.1 枚,本周无净新增

- VanEck 发布比特币链上报告:持币超 1 年群体抛售放缓,算力收缩或为后续回报走强奠定基础

- Solana 链上 Meme 币 Lobstar 市值短时突破 1500 万美元后回落,24 小时涨幅 579%

- Polymarket 上“美国在 3 月 31 日之前打击伊朗”事件概率升至 63%

- 黄金看涨情绪再次占据主导,散户投资者已连续三周维持温和看涨观点

- Uniswap:已发布七项新技能以支持 AI 代理执行链上操作

- Coinbase 比特币负溢价持续 37 日,当前报-0.0523%

比推专栏

更多 >>- Happy new year【Horse success】|0213Asian

- Was it finished?|0206 Asian

- 围猎以太坊多头:「巨鲸」们暴亏 70 亿美元,正被集体围观

- Challenge,risk And chances|0130 Asian

- Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

- Variables: Terrible snowstorm|0128 Asian

- 英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

- 從1月13號到今天,提前到5100|0126Asian

- You Should work HARDER in 2026|0120 Asian

- 硅谷最聪明那群人的「终极推演」:2026,我们应该「All-In」什么?

观点

比推热门文章

- 数据:过去 24 小时全网爆仓 8,438.92 万美元,多单爆仓 3,061.22 万美元,空单爆仓 5,377.7 万美元

- Polymarket 上法院下令特朗普退还关税的否定概率突破 80%

- 1 月份加密领域欺诈案损失达 3.7 亿美元,创近 11 个月新高

- 上海金融与发展实验室主任:监管首次将 RWA 代币与虚拟货币区别对待且不强制要求绝对去中心化

- 数据:Pump.fun 累计回购 PUMP 代币价值已突破 3 亿美元

- 分析:比特币熊市阶段鲸鱼主导 CEX 存入,稳定币流入锐减

- 数据:Hyperliquid 平台鲸鱼当前持仓 29.64 亿美元,多空持仓比为 0.97

- 现货比特币 ETF 连续五周净流出,累计撤资 38 亿美元

- 经济学家:BTC 下次上涨或发生于 AI 股票过热时

- Pump.fun 团队两关联地址抛售 49.6 亿枚 PUMP,价值超 1050 万美元