比推 APP

比推 APP

配置BTC跑赢美股的稳健策略

比特币ETF的上市使得BTC从此可以更加便利地被基金经理们作为资产组合的配置项了。那么,华尔街的基金经理们很快就会意识到,BTC可以作为一个非常有效的增强因子。只需要添加少量到其资产组合中,便能显著提升整个资产组合的夏普比率(Sharpe ratio)。

夏普比率(英语:Sharpe ratio),或称夏普指数(Sharpe index)、夏普值,在金融领域衡量的是一项投资(例如证券或投资组合)在对其调整风险后,相对于无风险资产的表现。它的定义是投资收益与无风险收益之差的期望值,再除以投资标准差(即其波动性)。

大家都知道,收益与风险成正比。但是,承担等量的风险,有的投资可以带来巨大的回报,有的投资却差强人意。简单来说,承受单位风险的回报,就是夏普比率。这个指标描述了,一项冒险的投资是否值得。

在现代投资组合理论(Modern Portfolio Theory)中,假定投资者为规避风险(Risk Averse)的投资者。如果两个资产拥有相同预期回报,投资者会选择其中风险小的那一个。只有在获得更高预期回报的前提下,投资者才会承担更大风险。

换句话说,如果一个投资者想要获取更大回报,他(她)就必须接受更大的风险。一个理性投资者会在几个拥有相同预期回报的投资组合中间选择其中风险最小的那一个投资组合。另一种情况是如果几个投资组合拥有相同的投资风险,投资者会选择预期回报最高的那一个。

这样的投资组合被称为最佳投资组合(Efficient Portfolio)。[wikipedia]

二级市场的风险就是价格的波动性(volatility)。波动性的平方就是投资组合的方差。或者说,方差开根号就是波动性。

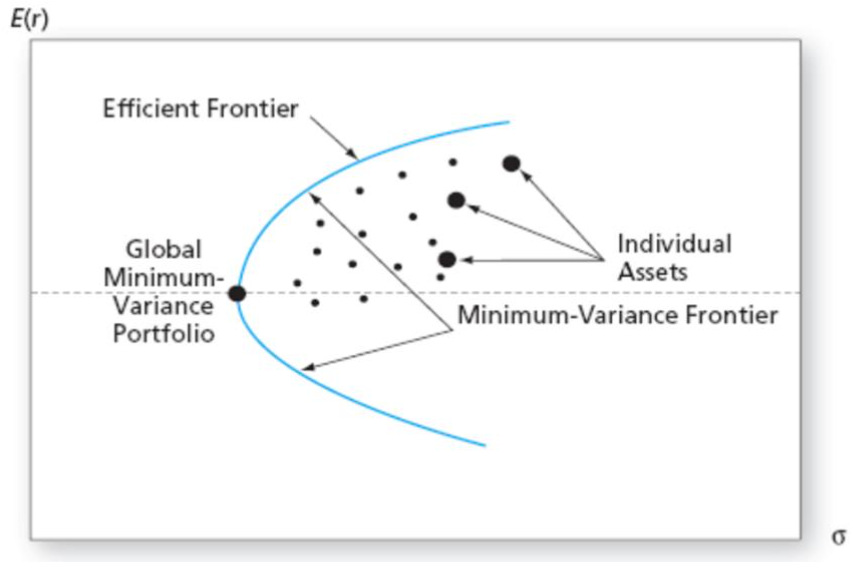

1952年,美国经济学家马科维茨(Markowitz)首次提出投资组合理论,并因此而获得诺贝尔经济学奖。

他的理论包含了两个重要内容:均值-方差分析方法和投资组合有效边界模型。

在马科维茨的模型中,所有最佳投资组合(Efficient Portfolio)的集合被称为马科维茨效率前缘(Markowitz Efficient Frontier)。下图中的天蓝色曲线就是马科维茨效率前缘,在该曲线上的投资组合是最佳投资组合。

马科维茨模型前缘包括了所有的最佳投资组合。夏普比率(Sharpe Ratio)是每一个资产组合提供的额外的回报(高于无风险收益率的回报)除以它所带来的风险(以标准差衡量)的比率。夏普比率越高,每一个单位的风险带来的回报就越高。马科维茨效率前缘曲线上拥有最高夏普比率的最佳投资组合称为市场投资组合(Market Portfolio)。

教链了解到的一个配置策略是用大比例的现金(比如98%)和小比例的BTC(比如2%)组成的投资组合,去对比美股比如标普500指数的表现。

初步研究发现,以4年为周期,任意截取时间窗口,该投资组合都高概率大幅跑赢标普500指数。

用马科维茨的模型计算,有同学动动小手,算了几个简单结论:

如果要稳健,承受最低的波动性,那么BTC配置比例不要超过2%。

如果要最高的风险回报率,即夏普比率,那么BTC配置比例可以提高到6%。

如果要在不承受超过标普500指数的波动性的前提下,获得最好的投资收益率,那么BTC配置比例可以继续提高到10%。

(注:这不是我算的。有兴趣和动手能力的朋友,可以拿出马科维茨的公式来验算一下。)

当很多小白投资者还在羡慕美股收益率的时候,马科维茨已经告诉我们,跑赢美股其实很简单,只要添加一点儿BTC就够了。

不要梭哈。一点儿就足够。稳。

(公众号:刘教链。知识星球:公众号回复“星球”)

(免责声明:本文内容均不构成任何投资建议。加密货币为极高风险品种,有随时归零的风险,请谨慎参与,自我负责。)

比推快讯

更多 >>- Wintermute将15,000枚ETH转入Coinbase

- FTX债权人Sunil:新CEO接管时未提及FTX拥有5500万枚SOL,将反对S&C所有计划

- 美众议员French Hill:如果稳定币立法与大麻银行法案相结合,将投票支持该法案

- 2个巨鲸地址交易BRETT获利约314万美元,收益达30830倍

- 慢雾:警惕恶意攻击者利用WordPress插件漏洞发起的水坑攻击

- 毕马威:自托管机构投资者可通过香港ETF持有虚拟资产,无需事先兑换为法币

- 中国台湾检方建议对ACE交易所诈骗案4名主要嫌疑人判处20年有期徒刑

- 香港交易所:收纳博时HashKey、华夏、嘉实比特币及以太币ETF为中央结算系统多柜台合资格证券

- 知情人士:惠理提交虚拟货币现货ETF申请后又主动退出

- 1亿枚 USDT 从 Tether Treasury 转移到 Bitfinex

- Optimism已修复其测试网的两个关键漏洞

- Arkham:与 Wisdomtree WBIT相关的钱包持有8900枚BTC,价值约 5.79 亿美元

- 纳指止步4周连跌,创去年11月以来最大单周涨幅

- DAI 单日链上转账金额达到 860 亿美元,创下历史新高

- 以太坊 Rollup 协议 Zircuit 拟于夏季启动主网,总锁仓价值已达25亿美元

- 美参议员警告用于交易儿童性虐待材料的加密活动有所增加

- 加密银行 Custodia Bank 就其美联储成员资格败诉一案提出上诉

- Yuga Labs裁员,专注于建立“更小、更灵活的加密原生团队”

- NFTfi基金会:NFTFI空投申领门户将从 4 月 30 日开放至 6 月 10 日

- dYdX Chain累计交易量突破1200亿美元

- Phoenix Wallet将从美国应用商店下架,Jack Dorsey称“感觉完全没有必要”

- 零知识 (ZK) 协议 Hinkal 完成140 万美元战略融资,估值 7000 万美元

- 姆爷Eminem取代马特·达蒙成为 Crypto.com 最新明星代言人

- 九只现货比特币ETF今日净减持2,987枚BTC,净流出约1.9亿美元

- Yuga Labs 聘请媒体资深人士 Won Kim 担任品牌合作主管

- 一巨鲸从3月1日至4月15日买入近2.5万枚BTC,价值达 16.8 亿美元

- Sam Altman、黄仁勋等科技巨头高管加入美国联邦人工智能安全委员会

- PENDLE 持仓第二巨鲸疑似在持有近一年后卖出 120 万枚 PENDLE ,预计获利 645 万美元

- 福克斯记者:马萨诸塞州参议员候选人John Deaton将提交法庭之友陈述,以支持Coinbase的上诉动议

- Azuki将Azuki #723捐赠给Arbitrum DAO财库

- 链上借贷协议Venus Protocol已于以太坊主网部署DAI市场

- 花旗现预计美联储将于7月降息,2024年共降息100个基点

- 零信任DePIN网络Staex完成战略轮融资,Moonrock Capital参投

- 灰度向Coinbase Prime等地址转入约1811.1枚BTC

- 比特币波动指数昨日降至60.53,日跌幅8.07%

比推专栏

更多 >>

观点

项目

-

元宇宙之心MetaverseHub

元宇宙之心MetaverseHub -

PolkaWorld

PolkaWorld -

SuperWeb3

SuperWeb3 -

Bifrost Finance

Bifrost Finance -

MantaNetworkProtocol

MantaNetworkProtocol -

iPolloCN

iPolloCN

比推热门文章

- Wintermute将15,000枚ETH转入Coinbase

- 加密市场再起风云,并行SVM挑战并行EVM?

- FTX债权人Sunil:新CEO接管时未提及FTX拥有5500万枚SOL,将反对S&C所有计划

- 美众议员French Hill:如果稳定币立法与大麻银行法案相结合,将投票支持该法案

- 2个巨鲸地址交易BRETT获利约314万美元,收益达30830倍

- 慢雾:警惕恶意攻击者利用WordPress插件漏洞发起的水坑攻击

- 毕马威:自托管机构投资者可通过香港ETF持有虚拟资产,无需事先兑换为法币

- Youbi Capital:我们为什么投资Meson Network?

- 见证历史:港交所确认4月30日上线现货虚拟资产ETF

- 坎昆升级后 Blob 包含率和市场策略分析