比推 APP

比推 APP

LD Capital 宏观周报:通胀下降点燃又一轮补仓,通缩概念来袭

美股指连涨三周,基本收复过去三个月的跌幅。最近的市场反应,让人联想到今年夏天首次出现通胀降温后的市场反应,本轮主线是市场因确认美联储已经结束本轮加息而反弹,支撑证据是美联储暗示降低加息幅度及超预期下降的通胀、就业数据。政策预期和实际市场利率的转向对股债非美货币包括加密货币都形成利好。周五美国总统拜登料将签署临时支出法案,正式避免本周末美国政府关门,市场对此反应平静。

十年期美债上周五一度下破4.38%,2年期美债下破4.80% 纷纷刷新2个月以来盘中低位,英国10Yr跌回5月低点

短期内市场对于降息时点和幅度的预期交易大概率将继续进行,但是摇摆幅度应该不会太大,时点预计在5~7月内波动(现在预期5月),幅度预计在75~150bp之间波动(现在预期100,一个月前约70,已经很夸张了,Fed自己预期只有20),经济只有在比较悲观的背景下,首次降息时点才有可能比5月更早,幅度才有可能超过100bp。所以说短期利率市场的定价已经基本完成了,长期的目前还不好说,供给和赤字还有政治混乱的问题一个也没少,只会更多。期货数据也能看出来现在做空势力几乎没有减弱过去两周还上升了。

美元近期伴随着加息预期降温而走弱,美元指数创四个月最大周跌幅。非美货币包括人民币上周出现了快速的升值,CNH从7.30一线迅速向7.25进发。季节性因素也支持人民币在年底的最后两个月倾向于走强,与很多企业的结汇(卖出外币买入人民币)习惯有关。基本面上来说,美元竞争者的相对回报前景也不佳,所以美元的吸引力难以在当前阶段被大幅侵蚀。

从仓位上来说美元指数的净多头相对水平不低,可能有平仓动力

受益于美元、利率走弱,黄金白银大涨,SEC不出意外的继续推迟现货ETF决定,加密货币震荡回调,Alt表现相对强势:

美股空头平仓压力继续释放,科技股表现分化,非盈利科技股大涨,而巨型科技股相对平淡。区域性银行、空头持仓最大的股票涨幅也较大,消费必须品遭到大幅抛售。

上周表现出众的股票的关键特征是受惠于较低的利率、较低油价,以及此前表现较弱的股票,说明反弹很大程度上是最近冲击的反转。8月至10月的10%调整有三个明确的阶段或驱动因素:8月的正常回调,9月的利率波动冲击,10月的地缘危机,如今股市反弹释放了利率波动和地缘政治冲击的影响,不过从股票表现上来看,尚未反映周期性增长上行的预期。

现在不能简单的把股票分为成长还是价值来判断市场是否在定价未来增长,因为我们可以看到内部分化明显,比如消费周期类和金融股、交运仍定价典型衰退,而各种科技类股和能源股定价非常小或基本没有:

【OpenAI董事会辞退CEO Sam Altman】

两者之间矛盾有二,一是安全与商业化的争议:自OpenAI成立以来,关于AI技术的安全性和商业化一直存在争议(Altman和本次一起离职的另一位联合创始人Greg Brockman属于激进派,而开除Altman的董事会成员以OpenAI首席科学家 Ilya Sutskever为首属于保守派)。这些争议导致了Elon Musk在2018年与OpenAI断绝联系,以及一批员工在2020年离开并创立了竞争对手Anthropic。

二是Altman的企业家野心:Altman曾试图从中东主权财富基金筹集数十亿美元,以创建一家Nvidia竞争的AI芯片初创公司,这一行为加剧了与董事会的矛盾。

这导致微软午盘跌幅迅速扩大到2%以上,最终收跌近1.7%,不过此前连日创盘中历史新高;OpenAI如果变成抗拒商业化的保守派控制,那无疑对微软是利空的。微软首席执行官 Nadella 对这次罢免感到“愤怒”,毕竟没了Sam 微软对OpenAI的掌控力会进一步减弱,本来投了100亿美元一个董事会席位都没得到就很奇怪,而且微软一直着急让OpenAI的成果商业化。目前看起来Ilya Sutskever这边似乎很不擅长对外沟通,事发后没有任何多余的解释说明,这样下去很难赢得舆论的支持,现任董事成员在各方压力下辞职也不是没有可能。

此外,将自称“人类最强大模型”推迟到明年一季度发布的谷歌母公司Alphabet收跌近1.2%,跌落三日刷新的10月24日以来高位(不过OpenAI内讧对于谷歌AI来说应该是好事)。

此外受影响的还是有,Sam创建的加密货币WorldCoin跌,加密货币赛道的AI概念龙头Bittensor(TAO)涨25%,Render(RNDR)涨8%。(是不是觉得自己有机会了?)

【BX会取得了一定成就但不含经济方面】

Xi上周来到旧金山,肩负着稳定中美关系和恢复投资者对中国经济信心的双重使命。人们对这次峰会的期望本身并不高,但结果达到了预期。Biden称这次会议取得真正进展,据悉在军方交流,芬太尼和AI方面都达成了协议。

在西方世界眼里一向高冷的Xi在旧金山展现出更加温和、有风度的一面。在与拜登回忆38年前首次访美,并公开接受了加州州长赠送的NBA球队球衣,还表示将把大熊猫送到美国动物园。

Wallstreet Journal 给出的报道标题是《Xi未就中国营商环境安抚美国商界领袖:外国资本正在逃离中国 六年来的首次访美之行中,中国领导人习近平并没有花费太多心思赢回美国企业和投资者》认为习没有提及未来可能在与美国的贸易和投资有什么举措,认为本次讲话比较“泛泛而谈”,但也有评论认为本次讲话倾向十分友好,即使他的讲话只是泛泛而谈。“他本可以发表更激进和富有民族主义色彩的演讲,为中国辩护。

实际上习主席确有表示中国将创造“世界一流的营商环境”并完善保护国际投资者权利的机制。他还说“我们还将采取更多‘暖心’措施,例如完善外国人入境和居留政策,”他说,并补充说,金融、医疗和电子支付服务的准入将变得更加顺畅。“这一切都是为了让外国企业更容易在中国投资和经营。”不过问题是,准入本身一直都在放宽,不算新闻,当前外资更关心的是保护合法权益和公平竞争相关内容,所以这是认为避重就轻一派人的观点根据。

【中国股市给与BX会的定价】

上周全球股市仍在上涨,但中国沪深300指数创下了约一个月来最糟糕的一周表现。外资净抛售中国股票50亿元人民币,加剧了市场的下跌,A股正面临史无前例的连续三年收跌。

当然这里不完全是BX会的影响,房地产行业仍然是中国市场根深蒂固的低迷状态的核心,上周再次成为担忧的根源。周四的数据显示,10月份新房价出现8年来最大跌幅,二手市场是9年来最大跌幅。

【全球抗击通胀的行动迎来转折点】

上周最新数据显示,英国的消费者价格涨幅降至4.6%(预期4.8%),欧元区10月调和CPI终值同比增速较9月的4.3%大幅放缓至2.9%,加上早些公布的美国3.2%的cpi,这增强了人们的预期,即各国央行可能会松开刹车,转而在明年降息。市场主流预期英国央行将从明年5月开始降息,随后美联储和欧洲央行将在6月跟进。

对于大多数人来说,住房和医疗费用在一段时间内是通过合同固定的。以美国为例,除掉这两项后家庭每月应对的通胀率已降至 2.6%:

【沃尔玛担心通缩在即】

在投资者会议上,沃尔玛的CFO用“deflation”这个词描述了当前的美国物价状况,指出我们可能即将经历数月的通缩时期“一般商品的价格一直在下降,而且在过去几周或几个月的下跌幅度比之前的趋势更大…在未来几周和几个月里,我们可能会看到干货和消费品通货紧缩或价格下降。”没有人比大型超市的管理层更了解日常用品价格的波动。当他们使用“通缩”这个词时,至少说明市场的某个部分目前正经历价格指数的下降。CFO还表示10月最后两周他们看到了一些令人担忧的迹象,无论销售额还是销量,10月下旬的势头均弱于第三季度的其余时间。

沃尔玛、麦当劳等算是典型的消费股,且是必须消费品赛道里的,过去两年高通胀环境中,消费类企业可以借由原材料价格上涨和供应链中断的理由大举提价,通过将成本成功转嫁给消费者,所以尽管成本上升,但其实大部分行业都拔高了利润率,特别是有优势的垄断型大公司更拥有涨价主动权。

上周公布的美国10月PPI同比超预期降温至1.3%,环比下跌0.5%创2020年4月以来的三年半最大月度跌幅。

巴菲特旗下伯克希尔哈撒韦三季度清仓了包括通用汽车、强生、宝洁和亿滋国际在内的消费类股票。现在消费股板块占比只有12%,这与他一直自称的投资理念其实并不相符“喜欢经营稳定且具有品牌价值的公司,因而能够摆脱经济波动影响”。

【如果通缩不一定利好股市】

假如因为物价下跌较快,美联储从当前高利率水平开始降息 — —

对美元的影响(大概率利空):

降息意味着货币政策变得更加宽松,这往往会减少外国投资者对美元资产的需求,因此可能导致美元贬值。除非出现重大危机,可能引发避险需求,此时也会短暂利好美元。

对美国国债的影响(通常利好):

降息几乎可以确认会导致国债收益率下降,这会提高国债的市场价格。因此,美国国债、包括大部分高等级固收产品在降息期间往往表现良好。

对股市的影响(不确定):

股市的反应取决于降息的原因和背景。如果降息是为了应对经济放缓或衰退的风险,初期可能不会直接利好股市,因为市场可能更关注经济基本面的恶化。然而,从长期来看,降息通常会降低公司的借贷成本并刺激经济增长,这可能最终支持股市上涨。

对大宗商品的影响(不确定):

大宗商品市场的反应同样复杂。一方面,美元贬值可能会提高以美元计价的大宗商品的价格。另一方面,如果降息是因为经济放缓的担忧,这可能意味着商品需求将减少,从而对商品价格构成压力。

美银基金经理调查(FMS)

投资者减持现金,增加债券配置,自2022年4月以来首次股票仓位为超配:

现金水平从5.3%降至4.7%,为2021年11月来最低水平,降幅为今年1月来最大。4.7%的现金水平仍略高于长期平均值,属于中性水平。现金余额低于5%的话在Boa这里也等于买入信号消失。如果现金余额继续下滑至4%以下,FMS现金规则将发出“卖出”信号,反映投资者进一步增持风险资产,对经济前景过于乐观:

个人投资者对股票的看涨情绪目前明显高于机构投资者。但两者的差距今年不断缩小,机构投资者对股票的悲观情绪有所改善。AAII数据显示,个人投资者目前股票仓位为64%多头,而FMS调查显示,机构投资者目前为净2%多头股票:

补充一个美银私行客户调查,股票持仓目前占AUM的59%,虽说高于2005年至今的平均值56%,但除了新冠过去十年间没有低于这一水平的时期:

投资者超配科技股、医药股,低配欧股、公用事业股

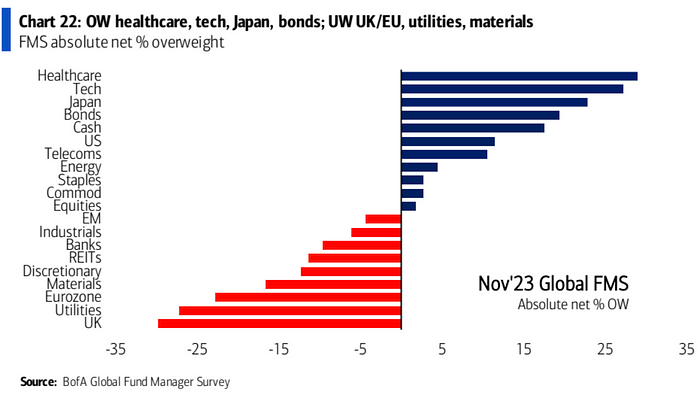

本月仓位变化最大的是增持债券、科技、电信,坚持原材料、现金、工业股:

最拥挤的交易头寸是做多大盘科技股,做空中国股票和做多短期国债

仓位和资金流

高盛统计,“在过去10 天里,CTA 购买了近 700 亿美元的美国股票……这是我们有记录来最大的 10 天购买。”

高盛估计自月初以来全球空头头寸约1400亿美元被平仓。不出意外的话,预计买盘将持续至少1周。部分市场平仓需求更大,例如小型股仍需更多买入平空。

当然,代价就是在这次大规模购买狂潮之后,CTA 的仓位现在更加平衡,接下来补仓的动能可能有限:

不过目前我们正处于企密集回购股票时期,预计会持续到12月中旬,这会成为非常强劲的补充买盘,上周的回购金额预计达到400亿美元:

德意志银行统计的口径,美股总体仓位自10月底以来急剧上升,但其水平目前也还是在第49百分位,自主策略的仓位反弹较大至略超配(69百分位),而系统策略仓位小幅上调仍处于低配(34百分位)。

CTA资金仓位有一定反弹:

股票基金(235亿美元)收到两月来最强资金流入,主要来自美国(258亿美元),而其他地区见资金流出。货币市场基金(205亿美元)第四周获得流入,但速度不及近期

CFTC数据(截至11月14日),美股净多头连续两周上升,主要指数都有增加

债券方面,总体净空头增加,由于10yr空头增加抵消了其它久期空头减少

美元汇总头寸仍接近中性,欧元大幅净多头增加,被其他货币多头减少所抵消

大宗商品方面,投资者进一步减少油净多头至历史低位。铜空头本周小幅上升,黄金多头从高位大幅减少

情绪

高盛:极端

美银变化不大:买入

AAII变化不大:看多

CNN大涨:看多

本周关注

11月23日星期四,美股因感恩节休市一天,星期五则只开盘半天(不少人是全天休假),所以周五通常是美股成交量最低的日子之一,不出意外市场本周会围绕上周收盘位置,窄幅波动。

财报季临近尾声,AI龙头英伟达将压轴收尾,华尔街预期,Q3营收为160.79亿美元,同比增长171%;调整后净利润为84.19亿美元,同比增长478%。分析师平均目标价格628.68美元。

本周160亿 20yr国债拍卖,被看作是市场对于美债供给的再一次考验。如果因为拍卖结果不佳而导致收益率再次上涨,这甚至可能引发Fed态度软化,从中期来看未尝不是好事。

比推快讯

更多 >>- 两地址从 CEX 增持 402 枚 BTC,价值超 2800 万美元

- 数据:两地址从 Binance 提出 402.02 枚 BTC,约 2,798 万美元

- 马斯克:特斯拉 FSD 将停止一次性付费服务,转为订阅制

- Tom Lee:内部曾看准“BTC 回调至 6 万”的分析师认为再下探一次就触底了

- 比特币充币情绪延续,过去 24 小时 CEX 净流入 4,967.24 枚 BTC

- 老牌 Meme 币普涨,DOGE 涨超 18%,PEPE 涨超 30%

- 数据:当前加密恐慌贪婪指数为 9,处于极度恐慌状态

- 数据:过去 7 天 USDC 流通量约增加 26 亿枚

- 数据:多个代币出现冲高回落,COW 跌超 26%

- 美媒:五角大楼威胁要切断与 Anthropic 的 AI 合作

- 观点:Genius 法案后机构需求创新高,代币化与代理式商业成新焦点

- Project Hunt:Polkadot 流动性协议 Hydration 为过去 7 天被 Top 人物取关最多的项目

- RootData:MBG 将于一周后解锁价值约 750 万美元的代币

- 美参议员要求审查特朗普关联加密交易,涉阿联酋 5 亿美元投资国家安全风险

- ETH 核心贡献者披露 Tomasz 卸任内幕:以太坊基金会长期存在权力斗争

- 下周宏观展望:美联储纪要与 PCE 重磅来袭,最高法院或就特朗普关税案发声

- 分析师:比特币基差回归中性区间,衍生品多头需求降温

- 美知名主持人 Savannah 母亲遭绑架并被索要比特币赎金,案件引发全美关注

- 数据:Hyperliquid 平台鲸鱼当前持仓 29.32 亿美元,多空持仓比为 0.93

- 马斯克旗下 X 将于数周内上线加密货币与股票交易功能

- Benchmark 将 Coinbase 目标价下调 37%至 267 美元,仍维持买入评级

- BTC OG 内幕巨鲸再次抛售 ETH,已向 CEX 存入超 26 万枚 ETH

- CZ:今年遭遇中文竞品 FUD,社区分裂不利于币价,呼吁专心建设

- 加密恐慌指数跌至 8,市场冷清依旧

- X 产品负责人再谈“智能标签”:X 不会直接负责执行交易或充当经纪商

- CZ:今年主要有家中文竞品在花钱黑我们,其他友商的竞争还算专业

- Galaxy Digital 高管:加密市场不会出现 V 型复苏,经历一段震荡期后才会逐步上涨

- Coinbase CEO:启用更多 x402 结账流程可使客服人员高效完成工作

- Polymarket 上预测本周六美国政府停摆概率降至 2%

- Binance 前上币负责人 Chase:比特币 2026 年必将创下历史新高

- 数据:310.01 枚 BTC 从匿名地址转出,经中转后流入 Kraken

- 持有 11 年比特币的巨鲸从币安提取 5300 万美元并偿还贷款

- 数据:过去 1 小时 Binance 净流出 4,814.61 万 USDT

- 当前主流 CEX、DEX 资金费率显示市场再度全面转向看空

- 数据:12 万枚 COMP 从 Coinbase Prime 转出,价值约 239 万美元

- 摩根大通:美元走弱将利好全球股市,而非拖累风险资产

- 数据:435.91 枚 BTC 从 Binance 转出,价值约 2071 万美元

- 长期做空 BTC巨鲸撤销 55,125 美元抄底BTC 限价买单

- 数据:过去 24 小时全网爆仓 3.23 亿美元,多单爆仓 4,926.27 万美元,空单爆仓 2.74 亿美元

- Vitalik:对预测市场现状感到担忧,应努力将其推向广义对冲用例

- 持有 11 年比特币 OG 向币安存入 5000 枚 BTC,价值 3.84 亿美元

- BTC OG 内幕巨鲸向 Binance 存入 5000 枚 BTC

- Vitalik Buterin:预测市场应转向风险对冲,而非短期投机

- 何一回应用户封控争议:涉 VPN 触发风控,账户转为提现模式

- 数据:4.85 万枚 SOL 从 Binance 转出,价值约 421 万美元

- 持有 6500 万美元资产的 Jake Paul 旗下基金投资 OpenAI 及 Polymarket

- 麻吉加仓 ETH 多单,现浮盈 15 万美元

- Zhu Su:加密货币未来几年可能将显著跑赢美股七巨头

- 比特币回升突破 7 万美元

- 数据:BTC 突破 70000 美元

比推专栏

更多 >>- Happy new year【Horse success】|0213Asian

- Was it finished?|0206 Asian

- 围猎以太坊多头:「巨鲸」们暴亏 70 亿美元,正被集体围观

- Challenge,risk And chances|0130 Asian

- Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

- Variables: Terrible snowstorm|0128 Asian

- 英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

- 從1月13號到今天,提前到5100|0126Asian

- You Should work HARDER in 2026|0120 Asian

- 硅谷最聪明那群人的「终极推演」:2026,我们应该「All-In」什么?

观点

比推热门文章

- 比特币充币情绪延续,过去 24 小时 CEX 净流入 4,967.24 枚 BTC

- 老牌 Meme 币普涨,DOGE 涨超 18%,PEPE 涨超 30%

- 数据:当前加密恐慌贪婪指数为 9,处于极度恐慌状态

- 数据:过去 7 天 USDC 流通量约增加 26 亿枚

- 数据:多个代币出现冲高回落,COW 跌超 26%

- 美媒:五角大楼威胁要切断与 Anthropic 的 AI 合作

- 观点:Genius 法案后机构需求创新高,代币化与代理式商业成新焦点

- Project Hunt:Polkadot 流动性协议 Hydration 为过去 7 天被 Top 人物取关最多的项目

- RootData:MBG 将于一周后解锁价值约 750 万美元的代币

- 美参议员要求审查特朗普关联加密交易,涉阿联酋 5 亿美元投资国家安全风险