比推 APP

比推 APP

欧科云链研究院:央行数字货币DCEP的前生今世

央行数字货币带来的不仅仅是货币运营的复杂度,对金融系统的影响也会更大。

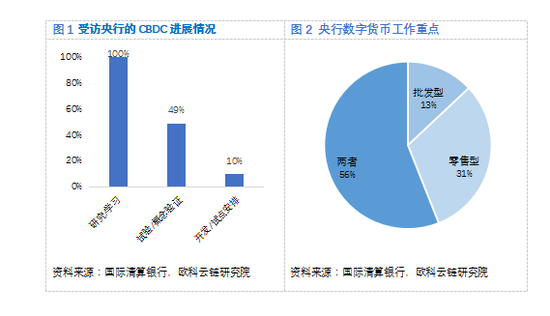

目前,全球多个国家的中央银行都正在对央行数字货币进行研究。根据克里斯蒂安对全球63家中央银行的问卷调查[9],受访的所有中央银行都已开始进行数字货币的理论和概念研究,另外有约49%的央行进入试验/概念验证阶段,约10%的央行进入开发/试点阶段。

从使用场景和对象看,央行数字货币又被分为通用型(又称零售型)和批发型;前者主要面向公众,后者主要在央行于金融机构之间使用。调查显示,13%的中央银行在研究批发型央行数字货币,31%的中央银行在研究零售型央行数字货币,56%的中央银行在同时研究批发型和零售型央行数字货币。

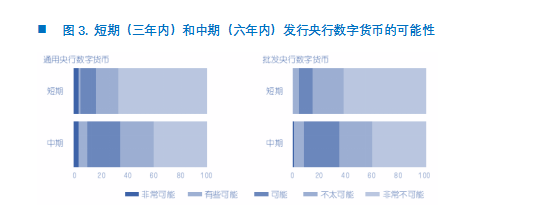

目前大多数国家都已经认识到了央行数字货币的重要性,然而对发行央行数字货币多持谨慎态度。调查显示,在短期内(三年内),超过85%的中央银行不太可能或非常不可能发行任何央行数字货币,仅有3%的中央银行在短期内会发行零售型央行数字货币。

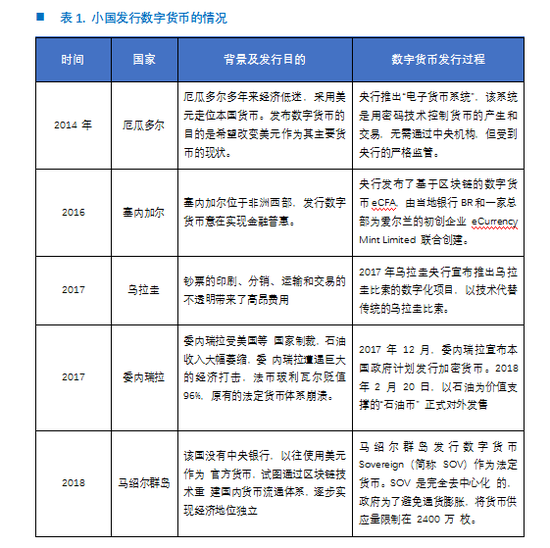

大部分计划在短期内发行央行数字货币的多为一些小国的中央银行。这些小国发行央行数字货币的目的,大多是为例摆脱经济困境或重建本国货币体系。以委内瑞拉为例,受国内严重通胀和美国经济制裁的影响,2018年委内瑞拉政府发行了一款名为石油币的数字货币,想以此摆脱困境。每个石油币都有委内瑞拉的1桶原油作为实物抵押,发行参考 价为 60 美元,发行量为 1 亿。

事实上,在比特币诞生后,发行数字货币的技术趋于成熟。在私人部门乃至个人都可以开发数字货币的今天,央行发行数字货币并不是什么难事。问题的关键在于:我们需要什么样的央行数字货币?

央行数字货币带来的不仅仅是货币运营的复杂度,对金融系统的影响也会更大。盲目发行央行数字货币,不仅不会取得预期效果,更容易以失败而告终。上文提到的委内瑞拉发行石油币后,本国金融状况并未获得改善,也没有避免美国的制裁,甚至出现本国居民大量抛售石油币的现象。

真正的央行数字货币,不仅仅是发行那么简单,在发行后的流通和交易过程中,如何更好地服务社会经济发展,服务央行政策目标、服务金融监管要求,才是重点。正如周小川所言:“央行数字货币需要体现以下几个原则:一是提供便利性和安全性;二是做到保护隐私与维护社会秩序、打击违法犯罪行为的平衡;三是要有利于货币政策的有效运行和传导;四是要保留货币主权的控制力[。”

目前,DCEP基本完成了顶层设计、标准制定、功能研发、测试等工作,并在深圳、苏州等城市展开测试。从披露的功能和运营上看,中国推出的DCEP才是第一款真正意义上的央行数字货币。具体设计细节如下:

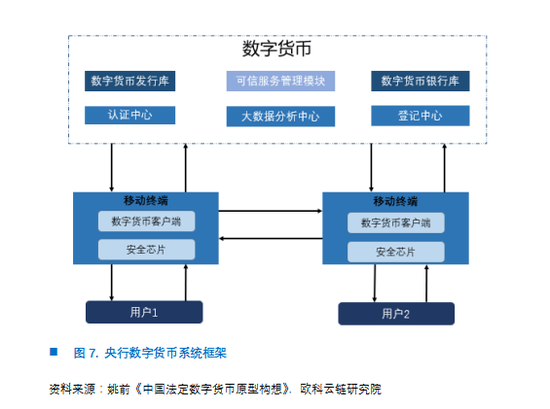

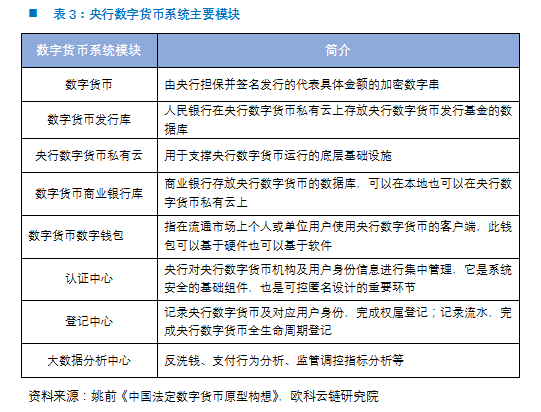

(1)发行端:一币,两库,三中心

根据姚前在《中国法定数字货币原型构想》一文中的阐述,央行数字货币系统框架的核心要素为“一币,两库,三中心”。其中,“一币”指央行数字货币,“两库”指数字货币发行库和数字货币银行库,“三中心”指认证中心、登记中心与大数据发行中心。

从目前公开的资料看,DCEP有两大特性:一是作为M0的替代;二是不计息。

从货币统计口径划分上,M0是流通中的现金,M2是M0+活期存款,M3是在M2的基础上增加定期存款和储蓄存款。DCEP被划分到M0是实至名归,因为央行数字货币本质上就是电子现金,即把原现金的载体由纸质或金属形式变为电子形式。

DCEP不计息,主要是为了保证商业银行存款的安全;因为DCEP本身的安全性就比银行存款高,一旦计息,民众就有动力将银行存款转移到自己的数字钱包中,产生“金融脱媒现象”。当然,如果DCEP计息,将突破“流动性陷阱”的限制,实行负利率政策的效果更佳,未来不排除这一货币工具的使用。

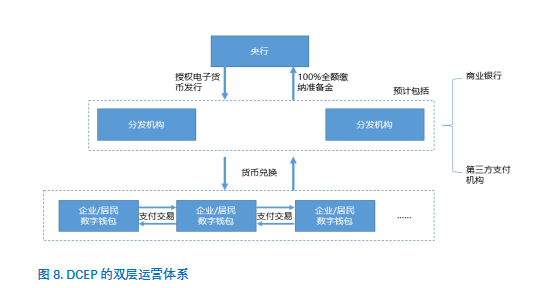

(2)运营端:双层运营体系

在央行数字货币的运营上,DCEP采用“中央银行-商业银行/其他运营机构”的双层运营体系,即央行先把DCEP兑换给商业银行/其他运营机构,再由商业银行/其他运营机构投放给公众。对于为什么采用双侧运营体系,主要基于以下三点考虑:

首先,如果采用单层运营体系,相当于央行要直接面对所有DCEP用户,这又回到了计划经济时代“大一统央行”的时代,不符合现代央行的职能要求,也不利于DCEP的未来发展;

其次,商业银行和其他支付机构在 IT 基础设施应用和服务体系上都趋于成熟,双层运营体系要求各商业银行做DCEP的相关研发,鼓励银行之间的市场竞争,有利于充分发挥商业机构的人才和技术优势;

最后,也是最重要的,DCEP对银行存款有一定的竞争优势,如果采用单层运营体系,将直接导致银行存款的流失,出现“金融脱媒”现象,因此需要采用双层运营体系,避免对当前金融系统的冲击。

在双层运营体系下,DCEP主要表现出两大特性:

-

商业银行要向市场投放DCEP,必须要向央行缴纳100%的准备金,这保障了DCEP是有实际价值的货币,是中央银行负债,由中央银行信用担保,属于国家主权货币。

-

DCEP采用银行账户松耦合形式,即DCEP用户的钱包不需要与银行账户绑定,交易转账也不依赖于银行账户,这是与支付宝/微信等第三方支付最大的区别。

(3)支付终端

在用户终端,DCEP主要表现出三大特性:

首先是隐私保护与打击违法犯罪的平衡。对于公众正常经济生活的隐私需要,DCEP是要保护的,因此必须实现可控匿名。目前互联网支付、银行卡支付因为与传统银行账户绑定,所以无法实现匿名,但DCEP可以做到这一点。同时为了打击洗钱/恐怖融资等违法犯罪行为,DCEP会向央行这一方披露交易数据,并采用大数据的方式来识别一些犯罪行为特征。

其次是双离线支付功能。网银,支付宝等第三方支付工具在进行交易时需要联网,否则无法进行交易;而DCEP的双离线支付功能,即便交易双方处于离线状态,只要两个手机一碰,交换钱包密钥,即可完成转账交易。

主要面向小额零售场景,有金额和时间限制。对于我们前面提到的双离线支付功能,目前央行披露的技术专利,尚未说明如何在双离线情况下解决“双花问题”,不过“双花问题”也并非只有技术才能解决。现实中我们可以依靠法律制度和监管措施来确保用户不敢作恶,或者在发生“双花”后可以追付。此外,央行规定DCEP只能面向小额零售场景,有时间和金额限制也可以解决该问题。当然,除了上述因素外,对金额和时间设限也有出于保护商业银行,防止“金融脱媒”的考量

DCEP基于以上特性,在债务关系、法律地位和风险回报上等方面与我们所熟知的实物现金、第三方支付余额账户、银行存款、比特币等资产上表现出巨大的差异,具体如下所示。

值得注意的是,从货币的功能和形态上看,自2019年央行下发通知,在要求向央行缴纳100%备付金后,支付宝/微信余额与DCEP最为接近,但目前业界仍将余额宝和微信里的资金划归M2的范畴(非存款类金融机构存款),同时双方在银行账户耦合度、用户隐私保护、离线支付上也有区别。

同样地,在于Libra和USDT等稳定币的区别上,央行数字货币是政府发行的,而Libra和USDT是私人机构发行的,以美元或其他货币做抵押担保的数字货币。从法律上看,DCEP具有无限法偿性,即当我们使用DCEP进行支付时,商家是不能拒收的;而Libra和USDT不具有无限法偿性,商家是可以拒收的。

资料来源:国盛证券研究所,欧科云链研究院

从历史发展的趋势来看,货币从来都是伴随着技术进步、经济活动发展而演化的,从早期的实物货币、贵金属货币到后来的信用货币,都是适应人类商业社会发展的自然选择。作为上一代的货币,纸币技术含量低,从安全、成本等角度看,被新技术、新产品取代是大势所趋。特别是随着互联网的发展、全球范围内支付方式都发生了巨大的变化,数字货币发行、流通体系的建立,对于金融基础设施建设、推动经济提质增效升级都起到十分重要的作用。相信DCEP正式推出后,将会对中国乃至全球经济产生重大影响。

作者简介:

欧科云链研究院是欧科集团旗下研究机构,主要研究内容围绕区块链产业和数字货币两大领域展开,与政府、企业、高校等都有密切的合作,在业内具有一定知名度。欧科云链集团是全球领先的区块链产业集团,总部设在中国北京,在美国、欧洲、韩国、日本等 10 余个国家和地区设有分公司或办公室,旗下的欧科云链已在港交所上市。

来源:欧科云链

比推快讯

更多 >>- Grvt 确认将于 3 月公布完整代币经济模型

- Tether 二级市场估值最高达 3750 亿美元,最大股东身价或超巴菲特

- 标普 500 和纳斯达克 100 期货盘中跌幅达 0.6%

- 纽约法官驳回币安将美国加密投资者索赔转入仲裁的请求

- 数据:BTC 跌破 66000 美元

- Focus AI 完成对釜山数字资产交易所的收购并成为其最大股东

- 美债收益率走低,1 月 PPI 或成转折点

- 韩国税厅误将钱包助记词公开,疑致 480 万美元加密资产被转走

- 英国监管机构拟允许加密货币用于博彩支付

- 分析:比特币面临 7 万美元关口压制,五个月连跌走势或难在 3 月终结

- 韩国国税厅泄露加密钱包助记词,价值 64 亿韩元资产或已被盗

- 韩国国税厅新闻稿不慎曝光助记词,约 480 万美元扣押加密货币遭窃

- OPN 盘前价格跌破 0.48 USDT,24H 跌幅 16.66%

- 主流 Perp DEX 一览:各平台交易量多有所下滑,Hyperliquid 交易量回落约 15.5%

- 欧洲最大的资管公司 Amundi 买入 377 万股 MSTR,共持有价值 6.41 亿美元 MSTR

- 摩尔线程:2025 年亏损同比收窄 36.70%

- 明尼苏达州提出法案禁止加密货币自动取款机应对老年人诈骗案

- 麻吉屡败屡战后的第 162 次滚仓做多,本轮 ETH 多仓清算价约 1938 美元

- 德国 AllUnity 发行锚定瑞士法郎的合规稳定币 CHFAU

- MARA 2025 年 Q4 财报:净亏损 17 亿美元,宣布与 Starwood 合作发展 AI 业务

- 数据:持有超 1,000 枚 BTC 的地址过去 30 天内共增持约 15.2 万枚 BTC

- 比特币跌破 67,000 美元

- BTC 跌破 67000 USDT,24H 跌幅 2.4%

- Fabric 已开放 ROBO 空投申领

- 美股盘前三大指数小幅上涨,微软 (MSFT) 涨 1.23%

- SUI Group 2025 年财报:Q4 净亏损 2.218 亿美元,SUI 持仓突破 1.08 亿枚

- Matrixport 向 Binance 转入 750 枚 BTC

- TeraWulf 发布 2025 年财报:全年营收 1.685 亿美元,Q4 业绩不及预期

- Figure 公布 2025 年 Q4 及全年财报:2025 年净利润增长 574%,达 1.34 亿美元

- 美国金融科技初创公司 Dots 完成 890 万美元 A 轮融资,DCM 领投

- Opinion 提醒用户应在 3 月 1 日 7:59 前设置 OPN 空投分配地址

- 美伊紧张局势持续,纳指面临短期风险抑制上涨

- Coinbase 比特币溢价指数再次转正,美国市场买盘情绪回暖

- 疑似 Monetalis 的地址向 Wintermute 转入 32.5 万枚 UNI

- 美法官驳回 Binance 仲裁请求,用户可就 2019 年前的部分代币索赔在法院提起诉讼

- ROBO 持续上涨突破 0.03 USDT

- CZ 警示钱包升级修改派生路径风险,自托管需警惕软件变更

- Jack Dorsey 回应Block 裁员是因管理不善:架构错误导致过度招聘并已于 2024 年纠正,目标人均毛利超 200 万美元

- 比特币 ETF 与财库公司大量买入 6 万美金保护性看跌期权

- MetaAlpha 过去 24 小时累计向 Binance 存入 6994 枚 ETH,约合 1430 万美元

- 英伟达日内跌幅 5.4%,交易员 CBB 在此过程中增持空单至 1580 万美元

- 易理华回应Jane Street 10 点砸盘传言:不阴谋论,趋势就是下跌,等待底部确认再抄底

- 疑似 HYPE 上币内幕巨鲸浮亏收窄后仍超 1300 万美元,持仓均价达 38 美元

- 分析师:比特币长期持有者净持仓继续增加,市场换手率下降

- 彭博分析师:机构 Q4 普遍减持以太坊 ETF,对冲基金为最大卖方

- 冯波力挺 Haseeb:他是 Dragonfly 的主心骨,是我认识的投资人中“最耀眼的明星”

- Cardone Capital 欲进军代币化房地产领域,并寻求最佳 Layer 2 合作方

- Willy Woo:比特币或于第四季度结束熊市,4.5 万美元为典型熊市底部

- Bitwise CIO:比特币下跌因多头平仓

- 数据:ETH 全网合约持仓量 24h 减少 5.12%

比推专栏

更多 >>- 简街有没有「操纵」BTC?拆解 AP 制度,读懂 ETF 申赎机制背后的定价权博弈

- Happy new year【Horse success】|0213Asian

- Was it finished?|0206 Asian

- 围猎以太坊多头:「巨鲸」们暴亏 70 亿美元,正被集体围观

- Challenge,risk And chances|0130 Asian

- Meta 豪赌 AI:砸钱 1350 亿美元,2026 的扎克伯格,值得相信么?

- Variables: Terrible snowstorm|0128 Asian

- 英特尔「生死线」时刻:在 ICU 门前,陈立武如何清算遗产并开启自救?

- 從1月13號到今天,提前到5100|0126Asian

- You Should work HARDER in 2026|0120 Asian

观点

比推热门文章

- Focus AI 完成对釜山数字资产交易所的收购并成为其最大股东

- 美债收益率走低,1 月 PPI 或成转折点

- 韩国税厅误将钱包助记词公开,疑致 480 万美元加密资产被转走

- 英国监管机构拟允许加密货币用于博彩支付

- 分析:比特币面临 7 万美元关口压制,五个月连跌走势或难在 3 月终结

- 韩国国税厅泄露加密钱包助记词,价值 64 亿韩元资产或已被盗

- 韩国国税厅新闻稿不慎曝光助记词,约 480 万美元扣押加密货币遭窃

- OPN 盘前价格跌破 0.48 USDT,24H 跌幅 16.66%

- 主流 Perp DEX 一览:各平台交易量多有所下滑,Hyperliquid 交易量回落约 15.5%

- 欧洲最大的资管公司 Amundi 买入 377 万股 MSTR,共持有价值 6.41 亿美元 MSTR