比推 APP

比推 APP

当币圈项目沦为“僵尸”,我们还能交易什么?

来源:Odaily 星球日报

作者:Mandy、Azuma

原标题:一年后,加密市场还能交易什么?

这个周末,内忧外患之下,加密市场又遭血洗,BTC 当前正于 Strategy 持仓成本价 7.6 万美元附近踌躇,山寨更是看眼价格就想自戳双目。

而在眼前颓象的背后,在最近和项目、基金、交易所聊天后,我脑子里反复出现一个问题:一年之后,加密市场到底在交易什么?

而其背后更本质的问题是:如果一级市场不再生产“未来的二级”,那二级市场一年后在交易什么?交易所会发生什么变化?

尽管山寨已死早就是老生常谈,但过去一年,市场并不缺少项目。每天依然有项目在排队 TGE,作为媒体,很直观的,我们依旧在高频对接项目方的市场宣发。

(注意,在这个语境里,当我们说的“项目”的时候,大部分所指的是狭义的“项目方”,最简单来说,就是对标以太坊和对标以太坊生态的项目——底层基础设施和各类去中心化应用,而且是“发币项目”,这也是我们行业所谓原生创新创业的基石。所以 Meme 和其他传统行业向加密进军生发出来的平台,我们暂时按下不表。)

如果把时间轴往前拉一点,就会发现一个我们都在避而不谈的事实:这些即将 TGE 的项目都是“存量老项目”,它们大多在 1–3 年前融资,只是现在终于走到了代币发行,甚至是在内外压力之下,不得不走到代币发行这一步。

这仿佛是一种“行业去库存”,或者说得更难听点,排队把生命周期走完,发币了,给团队与投资人一个交代,就可以躺平静待死亡,或是花着账上的钱希冀天降转机了。

一级已死

对于我们这样在 1CO 时代甚至更早就进入行业,经历过几轮牛熊转换,见证过行业红利赋能无数个体的“老人”来说,潜意识里,总会觉得:只要时间足够长,新的周期、新的项目、新的叙事、新的 TGE 总会出现。

然而事实是我们已经离舒适区很远了。

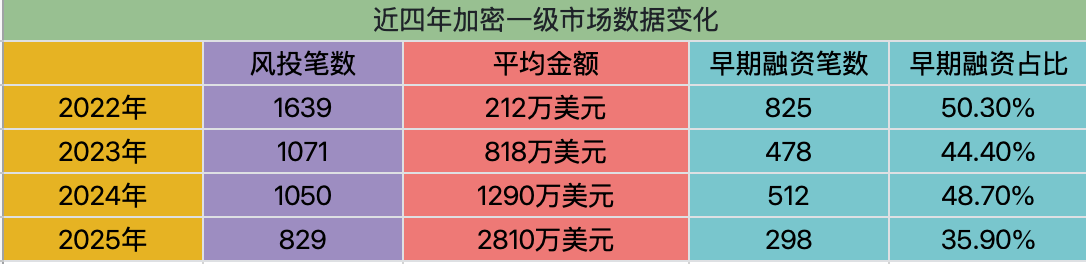

直接来数据,最近的一个四年周期内(2022 -2025),排除掉并购、IPO、公开募资等特殊一级市场活动,加密行业的融资笔数呈现出明显的下降态势(1639 ➡️ 1071 ➡️1050➡️829)。

事实则比数据更难看,一级市场的变化不仅是整体金额缩水,更是结构性坍塌。

过去四年间,代表着行业新鲜血液的早期轮次(含天使轮、种子前轮及种子轮)融资笔数(四年间 825 ➡️ 298,降幅 63.9%)呈现出了较整体更大的下降幅度(降幅 49.4%),一级市场对行业的供血能力一直在萎缩。

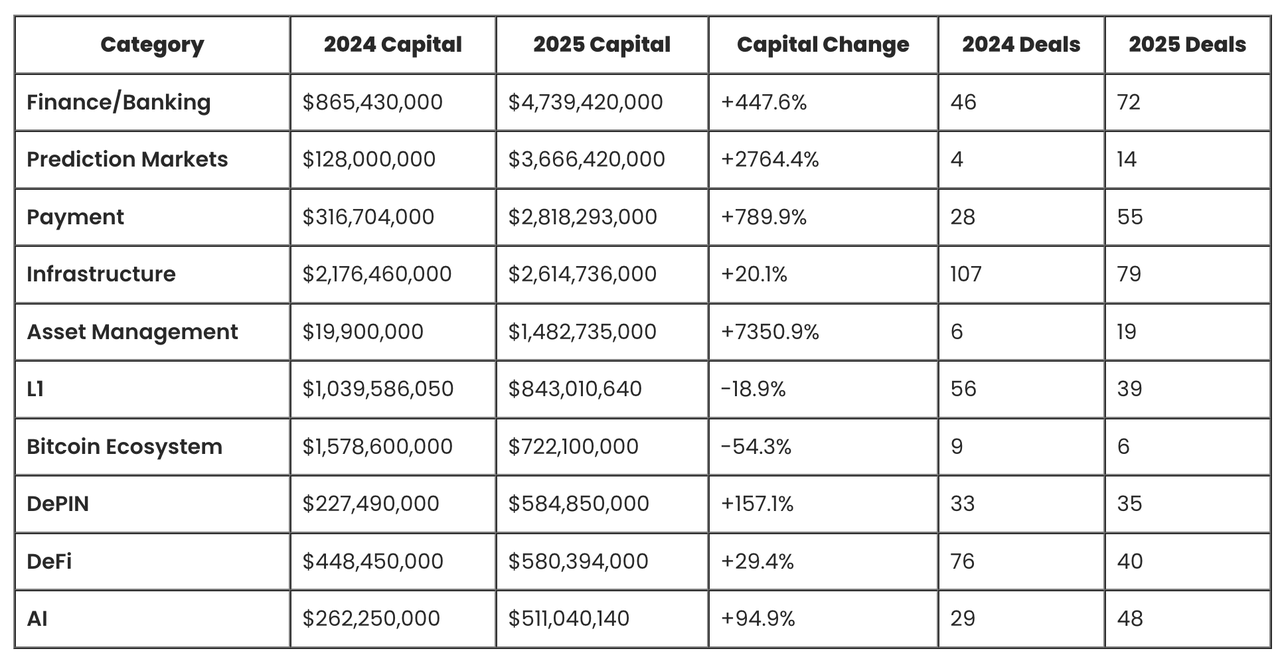

少数融资笔数呈上升趋势的板块系金融服务、交易所、资管、支付、AI 等应用加密技术,但和我们实际关系有限,说白了绝大部分都不会“发币”,反观 L1、L2、DeFi、社交等原生“项目”,融资下降趋势更为显著。

Odaily注:图表源自 Crypto Fundraising

一个易被误读的数据是,融资笔数大幅削减,但单笔融资金额有所上升,其主因也在于前文提到的“大项目”从传统金融侧捕获了大量资金,极大拉高了均值;另外主流 VC 会倾向于加码押注少量“超级项目”,例如 Polymarket 的多轮亿级美元融资。

而从加密资本一侧,这种头重脚轻的恶性循环更为显著。

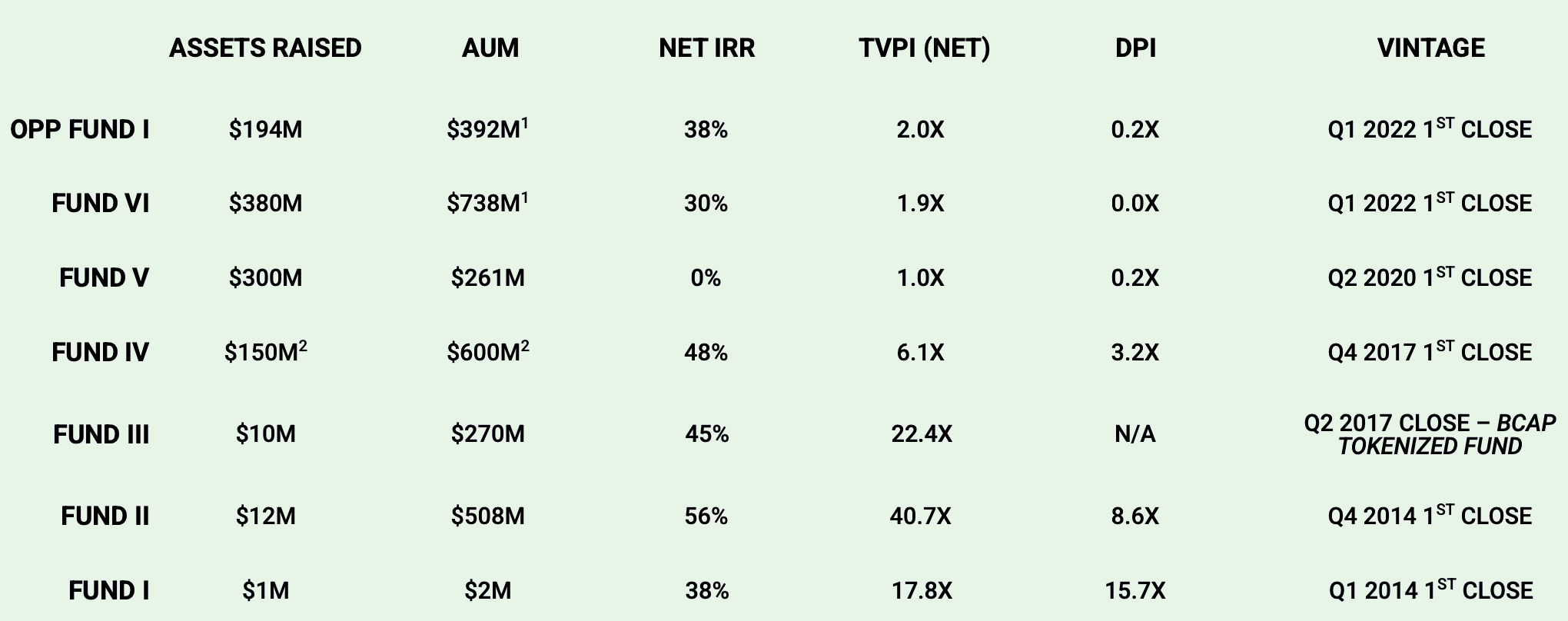

不久前圈外的一个朋友问我,某只知名的超级老牌加密基金正在募资,但他看过 Deck 后很疑惑地问我为什么他们的收益“这么差”。下表就是 Deck 当中的真实数据,我就不提基金的名字了,仅摘取了其2014-2022年的基金表现数据。

可以清晰地看到,在 2017–2022 年之间,这只基金层面的 IRR 和 DPI 发生了明显的变化——前者代表的是基金的年化回报水平,更多反映“账面上的赚钱能力”,而后者代表的是已经真正返还给 LP 的现金回报倍数。

从不同年份(vintage)来看,这组基金回报呈现出非常清晰的“周期断层”:2014–2017 年成立的基金(Fund I、Fund II、Fund III、Fund IV)整体回报显著领先,TVPI 普遍在 6x–40x 区间,Net IRR 维持在 38%–56%,同时也已经具备较高的 DPI,说明这些基金不仅账面收益高,且已经完成了大规模兑现,吃到了早期加密基础设施和头部协议从 0 到 1 的时代红利。

而 2020 年之后成立的基金(Fund V、Fund VI 以及 2022 年的 Opportunity Fund),明显降档,TVPI 基本集中在 1.0x–2.0x 区间,DPI 接近为零或极低,意味着回报大多仍停留在账面层面,不能转化为真实退出收益。反映出估值抬升、竞争加剧和项目供给质量下降的背景下,一级市场无法复制过去由“新叙事 + 新资产供给”驱动的超额收益结构。

数据背后真实的故事是 2019 年 DeFi Summer 热潮之后,加密原生协议的一级市场估值虚高,而这些项目 2 年后真正发币时则面临叙事乏力、行业收紧、交易所把持命脉临时修改 Term 等现状,普遍表现不尽人意,甚至市值倒挂,投资人成为弱势群体,基金退出困难。

但这些周期错配的资金仍然可以给行业局部造成虚假繁荣的表象,直到近 2 年一些庞大的明星基金募资时,才直观地看到真实数据之惨烈。

我举例的基金当前管理规模接近 30 亿美元,这也更说明它是观察行业周期的一面镜子——做得好不好已经不是单个项目选择的问题,大势已去。

而老牌基金尽管如今募资步履维艰,尚可以存活、躺平、吃管理费、或向投 AI 转型,而更多的基金则早已关停或是转向二级。

例如中文市场如今的“以太坊奶王”易理华老板,谁还记得不久前还曾是一级的代表人物,年均投资项目过百。

山寨的替代品从来不是 Meme

当我们说加密原生项目枯竭时,一个反例是 Meme 的爆发。

过去两年,行业里有一个被反复提起的说法:山寨的替代品是 Meme。

但现在回头看,这个结论,其实被验证是错误的。

Meme 浪潮的早期,我们用“玩主流山寨”的方式玩 Meme——从大量 Meme 项目中筛选所谓的基本面、社区质量、叙事合理性,试图找出那个能够长期存活、不断换血、最终成长为 Doge,甚至“下一个比特币”的项目。

但是今天,如果还有人这样跟你讲“拿住 Meme”,你肯定觉得他脑子烧坏了。

当下的 Meme,是热度的即时变现机制:是注意力与流动性的博弈,是 Dev 与 AI 工具批量化制造的产物,

是生命周期极短、但供给持续不断的资产形态。

它不再以“存活”为目标,而是以被看到、被交易、被利用为目标。

我们团队里也有几位长期稳定盈利的 Meme 交易者,很显然的,他们关注的不是项目未来,而是节奏、扩散速度、情绪结构与流动性路径。

有人说 Meme 现在没法玩了,但在我看来,特朗普的“最后一割”之后,恰恰让 Meme 作为一种新的资产形态,真正成熟起来。

Meme 本来就不是“长期资产”的替代品,而是回到注意力金融与流动性博弈本身,它变得更纯粹,也更残酷,也更不适合大部分普通的交易者。

向外寻求解决方案

资产代币化

那么当 Meme 走向专业化,比特币走向机构化,山寨萎靡,新项目即将断层,我们这些普普通通却又喜欢价值研究、对比分析判断,带有投机属性,却又不是纯纯高频赌概率,想可持续发展,能玩什么呢?

这个问题,并不只属于散户。

它同样摆在交易所、做市商和平台方面前——毕竟,市场不可能永远依赖更高的杠杆、更激进的合约产品来维持活跃度。

实际上,整套固有逻辑开始倾覆时,行业早已开始向外延寻求解决方案。

我们都在讨论的方向,就是把传统金融资产重新包装为链上可交易资产。

股票代币化、贵金属资产,正在成为交易所布局的重中之重。从一众中心化交易所到去中心化平台 Hyperliquid,都已将这条路视作了破局的关键,市场也对此给出了正向反馈 —— 上周贵金属最疯狂的几天,Hyperliquid 上单日白银交易量一度突破 10 亿美元,币股、指数、贵金属等资产一度占据了交易量前十的半壁江山,助推 HYPE 在“全资产交易”的叙事下短线大涨 50%。

诚然现在的一些口号,诸如“给传统投资者提供新选择、低门槛”等等其实言之尚早、并不现实。

但从加密原生视角来看,它可能解决内部问题:原生资产的供给和叙事都放缓,老币萎靡、新币断供之后,加密交易所还能向市场提供什么新的交易理由?

代币化资产对我们来说容易上手。过去,我们研究的是:公链生态、协议收入、代币模型、解锁节奏和叙事空间。

现在,研究对象开始变成:宏观数据、财报、利率预期、行业周期与政策变量,当然了,这其中的好多部分我们也早就开始研究了。

本质上,这是一次投机逻辑的迁移,而不是简单的品类扩展。

上线黄金代币、白银代币,也不仅仅是多加几个币种,它们真正试图引入的,是新的交易叙事——把原本属于传统金融市场的波动与节奏,引入加密交易系统内部。

预测市场

除了把“外部资产”引入链上,另一个方向,是把“外部不确定性”引入链上——预测市场。

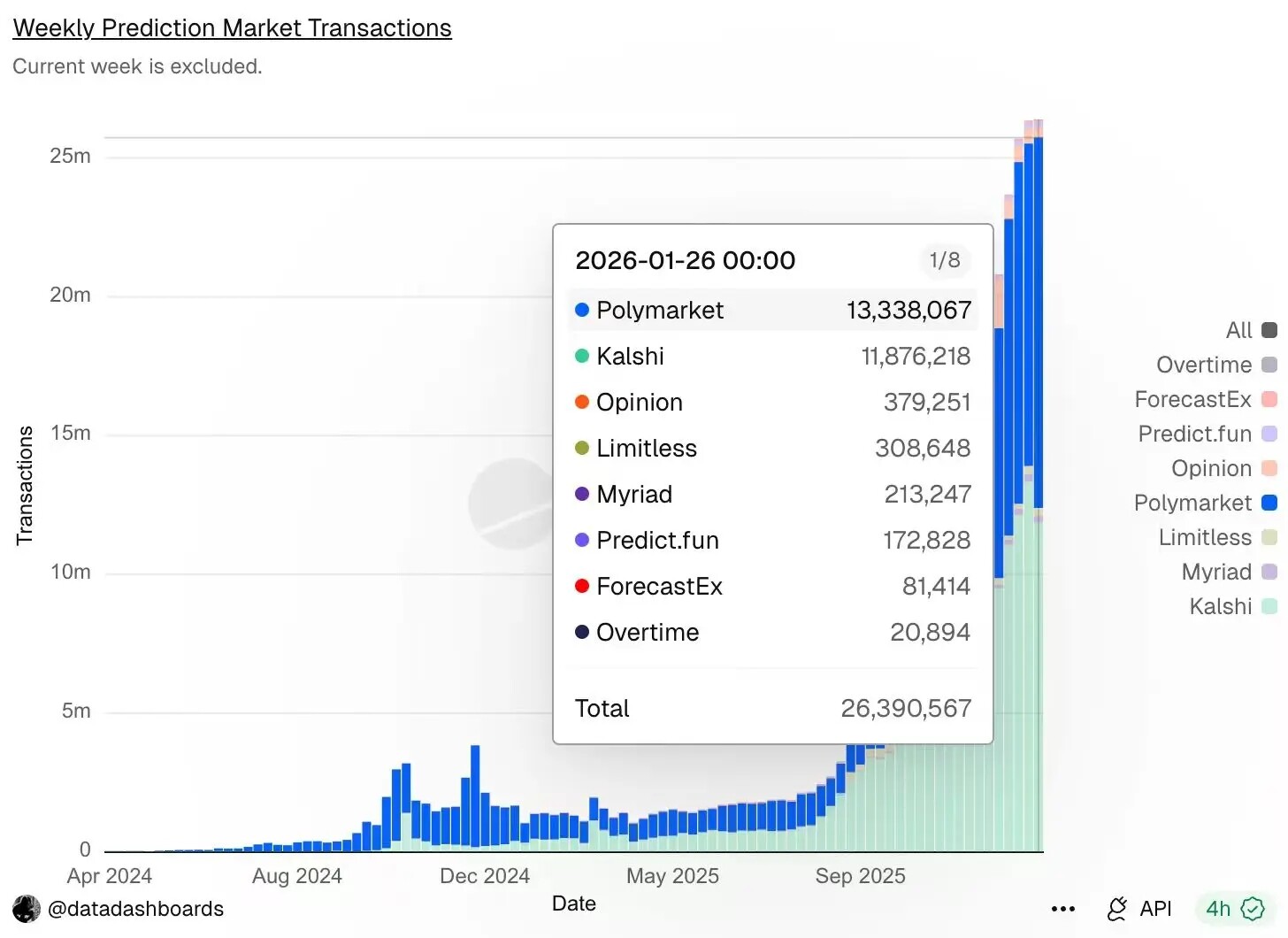

据 Dune 数据,虽然上周末加密行情暴跌,但预测市场交易依旧活跃度不降反增,周交易笔数再创历史新高,达 2639 万次,位居首位的 Polymarket 交易笔数为 1334 万次,紧随其后的 Kalshi 交易笔数为 1188 万次。

关于预测市场的发展前景和规模预期,我们就不在本文赘述了,Odaily 最近每天都要写 2 篇以上分析预测市场的文章……大家可自行搜索取用。

我想从币圈用户角度聊聊,为什么我们会玩预测市场,是因为我们都是赌狗吗?

当然是。

其实,过去很长一段时间里,山寨交易者本质上也并不是在赌技术,而是在赌事件:上不上币、有没有合作官宣、是不是要发币、是不是要上线新功能、是不是有合规利好、是不是能蹭到下一轮叙事。

价格只是结果,事件才是起点。

而预测市场,第一次把这件事从“价格曲线里的隐含变量”,拆成了一个可以被直接交易的对象。

你不需要再通过买一个代币,去间接押注某个结果是否发生,而是可以直接对“会不会发生”本身下注。

更重要的一点在于,预测市场适配当下这个“新项目断供、叙事稀缺”的环境。

当可交易的新增资产越来越少,市场注意力反而更加集中在宏观、监管、政治、大佬行为和重大行业节点上。

换句话说,可交易的“标的”在变少,但可被交易的“事件”并没有减少,甚至变得更多。

这也是为什么,预测市场近两年真正跑出来的流动性,几乎全部来自非加密原生事件。

它本质上是在把外部世界的不确定性,引入加密交易体系内部。从交易体验上看,它对原本的币圈交易者也更友好:

核心问题被极度简化为一个——这个结果,会不会发生?以及,现在这个概率,贵不贵?

和 Meme 不一样,预测市场的门槛不在执行速度,而在信息判断和结构理解。

这么一说,是不是感觉这个我也能试试了。

结语

也许所谓的币圈在不远的将来最终会消亡,但消亡之前,我们仍在努力折腾,当“新币驱动型交易”逐渐退场之后,市场总是需要一种新的、参与门槛低又具备叙事传播性、能够可持续发展的投机载体。

或者说,市场不会消失,只会迁移。当一级不再生产未来,二级真正能交易的,是这两样东西——外部世界的不确定性,和可被反复重构的交易叙事。

我们能做的或许就是提前适应又一次投机范式的迁移。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 现货金银下跌,白银失守 70 美元

- 交易员预计到十月美联储加息的概率为 50%

- 伊朗战争加剧美联储分歧:沃勒转向谨慎观望,鲍曼坚持年内三次降息

- 高盛平台多头投资者周四出现 2022 年以来最大抛售潮

- 美国 10 年期国债收益率升至 4.33%

- 美国向中东增派三艘军舰及数千名海军陆战队员

- 特朗普批北约“懦夫”:不愿协助开海峡,转头怨高油价

- 过去 24 小时,没有装载原油的油轮通过霍尔木兹海峡

- 特朗普:没有美国的领导,北约就是纸老虎

- Based:代币空投将在 TGE 当天接分发到用户 Hyperliquid 钱包

- 美股开盘普跌,加密概念股 BMNR 跌超 2%

- SIGN 推出 1 亿枚代币橙色全民基本收入(OBI)计划

- 两关联地址今日从 Binance 提取价值 300 万美元 SIGN 代币

- 国际能源署警告:海湾地区油气供应恢复可能需要六个月

- 灰度向 Coinbase 转入总计 3979 枚 ETH,价值 852 万美元

- 美联储理事沃勒:因油价上涨“紧急撤回”降息票

- BitFuFu 2025 年财报:总营收 4.76 亿美元,录得净亏损 5740 万美元

- 财新:蚂蚁国际有意单独赴港上市,数字支付和金融服务平台已引入区块链和 AI 技术

- 数据:Polymarket 日活用户超 15 万人,创历史新高

- 美联储理事沃勒:若储备需求下降,可讨论缩表

- 美联储理事沃勒:若形势发展顺利将主张降息

- Spark Q1 协议总收入 3300 万美元,同比增长 10%

- 美联储理事沃勒:希望先观察再决定今年晚些时候是否降息

- USDCNH 突破 6.895 USD,24H 涨幅 0.27%

- 瑞银预测标普 500 指数将飙升至 7700 点

- 美联储理事沃勒:若油价持续数月居高不下,迟早会传导至核心通胀

- Ju.com 第 8 期 Meme 打新项目 SMOKE 上线涨幅超 340 亿倍,第 9 期 APEACE 3 月 21 日 16:00 开启认购

- 数据:过去 24h Binance 净流出 1.66 亿 USDT

- 数据:监测到 5,500 万 USDT 转入 Binance

- 美联储理事沃勒:霍尔木兹海峡关闭或将加剧通胀压力

- Neutrl 完成 DNS 迁移并恢复运行,官方提醒原域名将逐步停用

- 鲍曼:沃什将对美联储政策产生强烈影响

- AlphaTON Capital 以最高 1100 万美元交易对价收购 GAMEE 60%控股权

- 美国白宫发布国家人工智能立法框架

- 美联储理事鲍曼:仍预计 2026 年将降息三次

- Eightco 对 OpenAI 追加投资 4000 万美元,总投资额达到 9000 万美元

- 中国贵州警方破获一虚拟货币交易诈骗案,骗子使用只读钱包伪装 USDT 交易

- Strive 比特币总持仓量增至 13,628 枚,持有价值 5040 万美元 STRC

- 去中心化募资平台 LEGION 现已集成 RootData API

- 美联储理事鲍曼:将关注人工智能领域的杠杆水平

- Forward Industries 披露 SOL 持有量增至 701.3 万枚并斥资 2740 万美元回购股票

- Evernorth 披露 XRP 储备去年减值 2.337 亿美元,拟通过 DeFi 策略提升收益

- 美元兑加元失守 1.37,日内跌幅 0.29%

- 某鲸鱼沉寂五个月后从币安提取 226.5 万枚 ASTER,价值 154 万美元

- Starknet:STRK20 计划 4 月底主网推出,下周上线测试网

- 伊朗军方:以色列和美国官员及军事人员在世界各地的度假胜地和旅游中心将不再安全

- 英国《金融时报》:伊朗向部分油轮收取数百万美元保护费,确保其安全通过霍尔木兹海峡

- 欧洲资管巨头 Amundi 在以太坊和 Stellr 链上推出 1 亿美元代币化基金

- 分析:比特币震荡于 7 万美元区间,衍生品转向防御,市场警惕短期剧烈波动

- Ledger 聘请前 Circle 高管担任 CFO,受市场波动影响其 IPO 或将推迟