比推 APP

比推 APP

巨额清算暴露永续合约结构性缺陷,从业者转向传统对冲方案

作者:YQ

编译:Odaily 星球日报 Golem(@web 3_golem)

原标题:将永续合约作为对冲工具的交易员已经后悔了,替代方案有哪些?

2025 年 10 月 10 日至 11 日,价值 190 亿至 400 亿美元的杠杆仓位被强制清算,这成为加密货币历史上规模最大的清算事件。但这并非散户过度杠杆操作所致,其中许多被清算仓位据称都是用于对冲的:Delta 中性策略、保守的 1 倍杠杆设置以及专业做市商的订单簿。

我们发现,永续合约将市场风险转化为操作风险(交易所故障、自动减仓机制、预言机操纵、做市商撤单),这些风险在极端行情时期可能会同时触发。虽然永续合约对于定向投机和专业交易来说非常有效,但对于对冲而言,它们并不完全可靠。

传统对冲手段

Delta 中性对冲

对冲是指建立抵消仓位以降低不利价格波动的风险敞口,良好的对冲策略需要具备四个特性:

-

路径独立性:无论价格是稳步下跌还是剧烈下跌,保护措施都应有效;

-

交易对手可靠性:对冲策略必须在市场承压时发挥作用,而不是在最需要的时候失效;

-

成本可预测:对冲费用应透明且有界限;

-

正凸性:保护措施应随着市场环境恶化而增强,而不是减弱。

Delta中性策略试图创建价格敏感度为零的投资组合。Delta衡量的是标的资产每波动1美元,仓位价值如何变化。

标准配置:投资组合Delta = 多头仓位 + 空头仓位= (+1) + (-1)= 0

交易者维持仓位,可能收取资金费率,并期望获得价格波动的保护。不过“10.11”大清算证明了这种方法存在多种失效模式。

永续合约

永续期货是没有到期日的衍生合约,由 Alexey Bragin 于 2011 年发明。主要特点包括:

-

资金费率:多头和空头之间定期支付,以将永续合约价格锚定在现货价格。当永续合约交易价格高于现货价格时,多头支付空头费用,反之亦然;

-

无到期日:与传统期货不同,永续合约的仓位理论上可以无限期持有;

-

高杠杆:通常为 10 倍至 100 倍,标称其资本效率高;

-

标记价格系统:将交易所订单簿价格与外部预言机数据相结合,用于计算保证金。

假设你有10万美元的资本,可以用10万美元的保证金(1倍杠杆)对冲100万美元的仓位,剩余90万美元可用。然而,在真正的风险面前,这种效率将会被消除。

“10.11”大清算使合约对冲手段失效

在“10.11”发生后,无论是Delta中性策略、所谓的保守对冲策略还是专业机构都遭遇了系统性的破坏。

失效原因1:自动减仓(ADL)

自动减仓 (ADL) 是交易所的最后手段。当正常的市场操作无法填补清算缺口,且保险基金耗尽时,交易所会强制平仓盈利仓位,以吸收破产仓位带来的损失。

币安的自动减仓 (ADL) 选择公式:ADL 排名 = 盈亏百分比 × 有效杠杆(针对盈利仓位)

该系统专门针对最成功、杠杆最高的仓位,因此盈利的对冲仓位将成为强制平仓的优先目标。

如一位交易员在“10.11”之前以3倍杠杠做多 500 万美元 BTC 现货,同时又在12万美元价格附近做空 500 万美元 BTC 合约对冲,所有仓位均未设置止损。那么当“10.11”发生时,其BTC 空单将被ADL强制平仓,被迫持有裸杠杆多头仓位,最终多头被清算,总损失100%(500万美元)。

Hyperliquid在“10.11”中有2万名用户被执行35,000次ADL事件。ADL可能通过在市场底部附近强制平仓改善了大多数空头的收益,但这只是偶然事件。对于交易对冲而言,强制平仓是灾难性的。

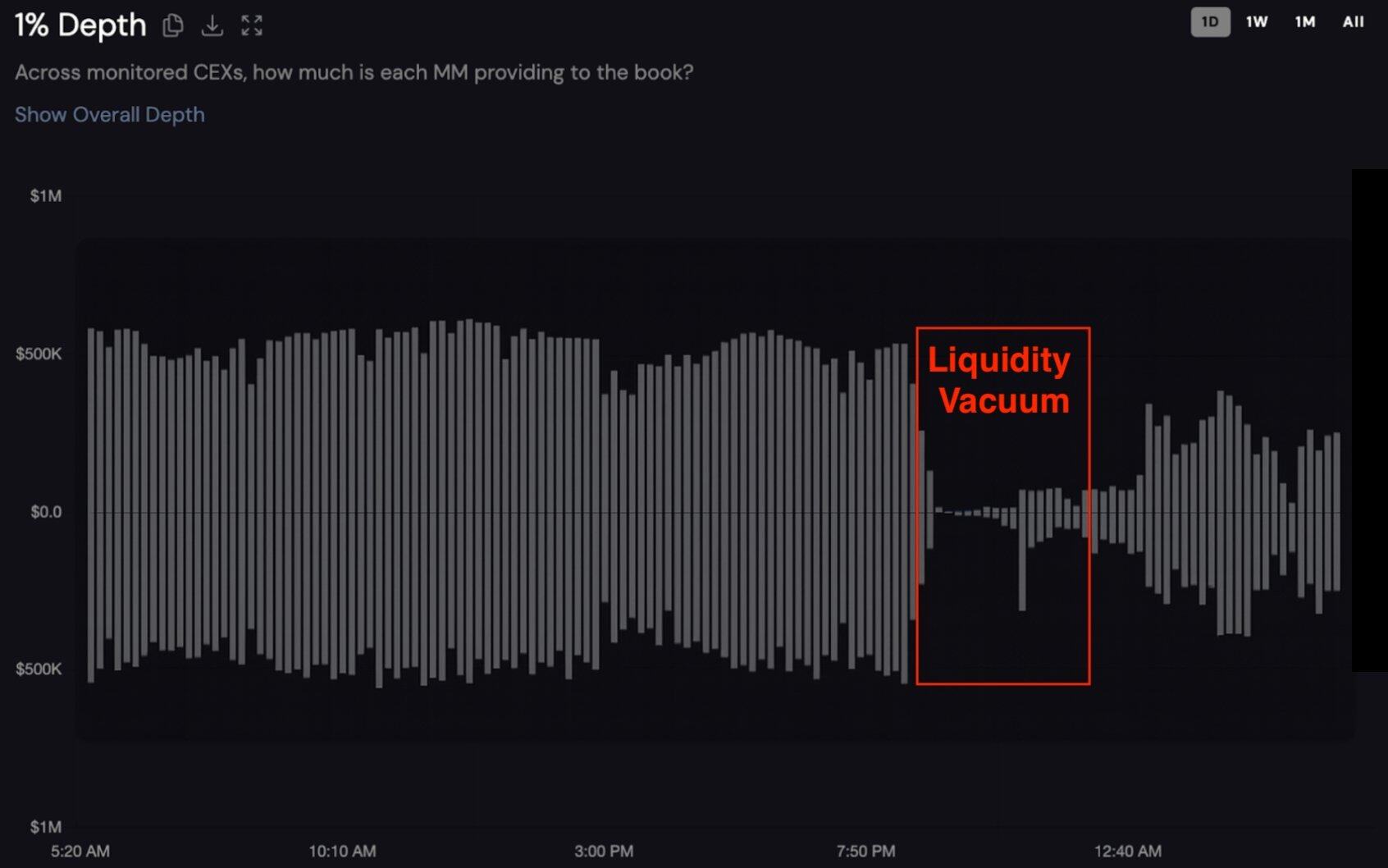

失效原因2:做市商撤资

过去24小时内未命名token_0的CEX双面1%深度图。x轴下方为买入价,上方为卖出价。数据来自Coinwatch

“10.11”期间,主要交易对的订单簿深度暴跌98%,从120万美元跌至2.7万美元,这表明专业做市商正在协同撤资。Coinwatch Track 数据显示,主要做市商在 15 分钟内撤走了所有流动性,流动性深度低于正常水平的 10% 持续了超过 5 小时,一些做市商需要 8 个小时以上才能恢复全部流动性。

做市商通常会使用永续合约对冲库存,但在ADL发生作用时, 做市商也被迫在下跌的市场中持有裸多头仓位,因此撤回了所有流动性以止损。这导致原本流动性充裕的 24/7 永续合约市场恰恰在流动性最关键的时候蒸发了。

失效原因 3:预言机问题和跨保证金机制

许多清算是由于交易所定价系统使用了错误的估值,而不是实际的资产减值造成的,如wBETH和USDe在CEX中的标价暴跌。

同时,现代交易所推行跨保证金以提高资本效率,所有仓位均由整个账户支持。当 wBETH 因预言机故障暴跌 89% 时,原本在其他地方持有对冲 BTC 仓位的交易者发现,他们所有仓位的抵押品同时蒸发。支持 BTC 对冲的保证金因 wBETH 的损失而耗尽,一次追加保证金通知削弱了所有其他仓位。跨保证金也将孤立的风险转化为整个投资组合的损失。

XPL/PLASMA:保守1倍杠杆策略失败

“10.11”的崩盘表明了系统性失灵。2025年8月发生的XPL/PLASMA操纵事件则表明,即使是针对预发行代币的1倍杠杆对冲,在市场流动性较弱的情况下,价格操纵也可能导致灾难性的失败。

Hyperliquid率先推出了预发行永续合约交易,允许在现货市场出现之前进行代币投机。Plasma的XPL代币引起了广泛关注,许多交易者试图通过做空XPL永续合约来对冲空投配额。逻辑是如果用户预期XPL代币价值10,000美元,那么在发行前做空10,000美元的永续合约以锁定价值。

2025年8月的巨鲸价格操纵事件使使用1倍杠杆对冲的用户损失惨重。(相关阅读:Hyperliquid再曝巨鲸操纵:XPL盘前上涨200%插针清算空单,收割4600万美元)

1 倍杠杆会给用户制造假象,用户认为 1 倍杠杆提供了安全性,需要 100% 的反向波动才能清算。然而,对于3倍最大杠杆的预发行代币,当鲸鱼可以通过耗尽薄薄的订单簿来将价格推高200%时,1倍杠杆就无法提供任何保护。

一位被清算的交易者表示:“1倍对冲,账户被毁,我的XPL配置损失了一半。” 这也体现了一个悖论:使用保守的对冲策略本应可以降低风险,但最终的损失却比持有未对冲的标的资产更大。

如何降低永续合约对冲的风险?

尽管有证据表明永续对冲是错误的,但一些参与者别无选择。以下是一些降低(而非消除)风险的指导原则。

资本要求

当采用适当的风险管理时,永续合约的资本效率就会消失。所需资金公式:

-

正常波动率:资金 = 仓位规模 × 1.4

-

10月波动率:资金 = 仓位规模 × 1.65

-

上线前代币:资金 = 仓位规模 × 2.5+

如安全对冲10万美元BTC仓位最低需要14万美元,但在抗压期建议需要16.5万美元,如果是上线前,则需要25万美元以上资金。

如果资金不足仓位规模的1.5-2倍,请勿尝试永续合约对冲,此时制造的风险大于要消除的风险。

强制止损和止盈

使用永续合约进行对冲时,必须在开仓前设置止损和止盈。”10.11“许多交易员进行了对冲,但没有退出策略,认为不可能爆仓。他们认为Delta中性策略意味着“一劳永逸”,如果没有预先确定的退出点,风险敞口包括:波动率突然飙升(在做出反应之前就被清算)、融资利率暴涨(导致仓位流失)、预言机故障(导致抵押品被错误标记)以及基础设施故障(导致无法进行人工干预)。

对于每个永续对冲仓位,请在开仓前定义以下几点:

止损位:

保守:入场时 15-20% 的逆势波动;

中等:25-30% 的逆势波动;

最高:40-50%(仅限 1 倍杠杆和大量缓冲资金);

如在120,000 美元处现货做多1 BTC,同时1倍杠杆做空 1 BTC 永续合约,那么止损应该设在156,000 美元(逆势波动 30%)。如果 BTC 价格飙升至 156,000 美元,对冲将自动平仓,亏损 36,000 美元,但此时现货收益 36,000 美元,对冲损失 36,000 美元,净中性。

对冲的止盈至关重要,因为资金费率和机会成本会随着时间的推移而累积。

多平台分散投资

切勿将永续对冲集中在单一交易所,至少应该将对冲分散到 3 个或以上交易所(例如,40% 币安、35% Bybit、25% OKX)。同时维护独立的抵押品池,尽可能使用不同的结算货币,并且不要设置跨平台保证金。

单一平台对冲意味着交易所的运营故障将摧毁了整个对冲交易。“10.11”中币安出现了 wBETH、BNSOL 和 USDe 预言机故障;特定区域的自动减仓 (ADL) 故障;以及特定模块的 API 故障。

杠杆限制

对于对冲仓位最高 1 倍杠杆,不能在多了。对于资金账户,对冲 100 万美元需要 100 万美元保证金加上 30-50% 的缓冲资金,总计 130-150 万美元。不同风险参数的交易仓位需使用独立账户。切勿将跨保证金与投机仓位进行对冲。

如果你认为 1 倍杠杆看起来资金效率低下,那么你就不适合做永久对冲。在在 10 倍杠杆下,10% 的反向波动都会导致清算,而在 1 倍杠杆下,50% 以上的波动都有可能会幸存。

严密监控

"10.11"的崩盘发生在凌晨时分(UTC+8),从开始下跌到峰值总持续时间为 90 分钟。这个时间许多北美交易员正在下班回家的路上,欧洲交易员和亚洲交易员都可能在睡觉。

这种情况并非“10.11”独有。2020 年 3 月的崩盘发生在周四,2021 年 5 月的崩盘发生在周三,FTX 的崩盘发生在周末。清算连锁反应不受营业时间、时区或睡眠时间的限制。

如果没有全天候监控能力,永续对冲策略将面临不可接受的风险。“10.11”的90 分钟窗口不足以让大多数人做到:

-

识别正在发生的连锁反应;

-

评估哪些仓位存在风险;

-

访问交易所平台(许多 API 超时);

-

在多个交易所执行保护措施;

-

根据情况变化调整止损或增加保证金;

当交易员正在通勤、睡觉或周末活动中返回时发现账户已被清算。有些人配置了监控警报,但反应不够迅速,交易员查看了手机,看到了警报,但交易所 APP 却毫无反应。当他们打开电脑时,仓位已经被自动减仓或清算平仓。

专业的交易运营需要专门的监控团队,并进行轮班监控。最低基础设施包括24/7 全天候人工监控、冗余通信系统、分布式地理覆盖、预授权响应程序和自动故障保护等。

对于个人交易者和小型公司而言,这些要求的成本高得令人望而却步。一个三班倒、每班两人的运营模式,每年仅人工成本就高达30万至50万美元,这还不包括技术成本。这种成本只有对于超过1000万至2000万美元的投资组合才具有经济意义。对于规模较小的参与者来说,替代方案是完全自动化,或者干脆不使用永久对冲。仅仅依靠“我会定期查看手机”或“我已经设置了提醒”是不够的,“10.11”大清算表明,即使对于那些积极监控市场的交易者来说,90分钟对于人工响应来说也太仓促了。

如果您无法通过专业团队或强大的自动化系统达到这些监控标准,那么合适的应对措施是使用托管服务、聘请专业的风险管理团队,或者干脆放弃永续对冲。此次"10.11"暴跌将整个清算周期压缩到了 90 分钟,下一次暴跌可能会更快。基础设施在不断改进,但交易的复杂程度和资本集中度也在不断提高。如果没有持续的监控能力,永续对冲策略会让你面临灾难性的风险,而这些风险恰恰是对冲本应防范的事件。

不使用合约对冲就是最好的替代方案

在所有分析维度(市场整体暴跌、单个代币操纵、用户复杂程度)中,结论都是一致的:永续合约失败了。在最需要对冲的时候,永续合约作为对冲工具却失败了,因此除非在特定专业领域,且拥有充足的资本缓冲,否则永续合约并非有效的对冲工具。

对于 95% 的用户而言,永续合约的功能类似于投机工具,也不是对冲工具。它们在市场平静且无需对冲时有效,而在对冲至关重要的压力环境下失效。对于加密市场中但各方参与者,都有被除使用永续合约外的更好替代方案。

-

锁定代币的VC:考虑进行场外交易 (OTC) 或者具有最低收益保证的结构化产品,在解锁期逐步实现收益,接受方向性风险而非通过合约创造操作风险。

-

对冲基金:可以尾部风险期权、芝加哥商品交易所 (CME) 期货、未对冲敞口的头寸调整,永续合约仅适用于 24 小时内的战术套利。

-

撸毛用户:TGE 后立即抛售部分代币,挂分级限价订单,接受方向性敞口,避免使用Pre永续合约。

-

散户交易者:保持仓位规模以应对回撤风险,遵循获利回吐原则,接受无力承担衍生品对冲的风险。

-

做市商:做基于期权的库存对冲,实物交割期货,降低库存水平,提高不可对冲风险的价差。

结语

加密货币行业应该停止将永续合约宣传为普通用户的可靠对冲工具。它们应该被当做投机工具,能够实现价格发现、定向杠杆交易、专业套利以及做市商库存管理,但也需要格外谨慎。

“10.11”大清算充分证明:永续合约将市场风险转化为操作风险。操作风险完全关联,它们在行情承压时会同时触发。加密货币领域最好的对冲方式始终是不需要对冲,降低杠杆、适度配置资产、逐步获利。在真正不同的资产之间进行多元化投资,我们必须接受某些风险无法对冲,只能尽量避免。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

比推快讯

更多 >>- 国际能源署警告:海湾地区油气供应恢复可能需要六个月

- 灰度向 Coinbase 转入总计 3979 枚 ETH,价值 852 万美元

- 美联储理事沃勒:因油价上涨“紧急撤回”降息票

- BitFuFu 2025 年财报:总营收 4.76 亿美元,录得净亏损 5740 万美元

- 财新:蚂蚁国际有意单独赴港上市,数字支付和金融服务平台已引入区块链和 AI 技术

- 数据:Polymarket 日活用户超 15 万人,创历史新高

- 美联储理事沃勒:若储备需求下降,可讨论缩表

- 美联储理事沃勒:若形势发展顺利将主张降息

- Spark Q1 协议总收入 3300 万美元,同比增长 10%

- 美联储理事沃勒:希望先观察再决定今年晚些时候是否降息

- USDCNH 突破 6.895 USD,24H 涨幅 0.27%

- 瑞银预测标普 500 指数将飙升至 7700 点

- 美联储理事沃勒:若油价持续数月居高不下,迟早会传导至核心通胀

- Ju.com 第 8 期 Meme 打新项目 SMOKE 上线涨幅超 340 亿倍,第 9 期 APEACE 3 月 21 日 16:00 开启认购

- 数据:过去 24h Binance 净流出 1.66 亿 USDT

- 数据:监测到 5,500 万 USDT 转入 Binance

- 美联储理事沃勒:霍尔木兹海峡关闭或将加剧通胀压力

- Neutrl 完成 DNS 迁移并恢复运行,官方提醒原域名将逐步停用

- 鲍曼:沃什将对美联储政策产生强烈影响

- AlphaTON Capital 以最高 1100 万美元交易对价收购 GAMEE 60%控股权

- 美国白宫发布国家人工智能立法框架

- 美联储理事鲍曼:仍预计 2026 年将降息三次

- Eightco 对 OpenAI 追加投资 4000 万美元,总投资额达到 9000 万美元

- 中国贵州警方破获一虚拟货币交易诈骗案,骗子使用只读钱包伪装 USDT 交易

- Strive 比特币总持仓量增至 13,628 枚,持有价值 5040 万美元 STRC

- 去中心化募资平台 LEGION 现已集成 RootData API

- 美联储理事鲍曼:将关注人工智能领域的杠杆水平

- Forward Industries 披露 SOL 持有量增至 701.3 万枚并斥资 2740 万美元回购股票

- Evernorth 披露 XRP 储备去年减值 2.337 亿美元,拟通过 DeFi 策略提升收益

- 美元兑加元失守 1.37,日内跌幅 0.29%

- 某鲸鱼沉寂五个月后从币安提取 226.5 万枚 ASTER,价值 154 万美元

- Starknet:STRK20 计划 4 月底主网推出,下周上线测试网

- 伊朗军方:以色列和美国官员及军事人员在世界各地的度假胜地和旅游中心将不再安全

- 英国《金融时报》:伊朗向部分油轮收取数百万美元保护费,确保其安全通过霍尔木兹海峡

- 欧洲资管巨头 Amundi 在以太坊和 Stellr 链上推出 1 亿美元代币化基金

- 分析:比特币震荡于 7 万美元区间,衍生品转向防御,市场警惕短期剧烈波动

- Ledger 聘请前 Circle 高管担任 CFO,受市场波动影响其 IPO 或将推迟

- Google 安全团队披露 iOS 漏洞链,可窃取加密货币钱包数据

- 京东云发布 OpenClaw 一体机

- 观点:今年 3 月以来山寨币现货交易量大幅下滑,或存在投资机会

- 美 CFTC 强化职棒预测市场监管与 MLB 签署合作备忘录

- 中国湖南检察机斩断以茅台酒交易为掩护、虚拟货币为通道的新型洗钱链条

- LeviX 与 APOC 科技体育与电子竞技委员会达成合作

- 主流 Perp DEX 一览:Hyperliquid 交易量持续攀升,Edge 交易量近期稳居第二

- 花旗:将闪迪目标价从 750 美元上调至 875 美元

- 沉寂约 14 年巨鲸转出 0.00079 枚 BTC,持仓约 2100 枚 BTC 浮盈超 1.48 亿美元

- 数据:若 ETH 跌破 2,029 美元,主流 CEX 累计多单清算强度将达 12.04 亿美元

- 某沉寂 13.7 年比特币巨鲸地址被激活,包含 2100 枚 BTC

- 贝莱德向 Coinbase Prime 存入约 4.77 万枚 ETH 及 544 枚 BTC

- Deshare 上线链上美港股杠杆打新功能,革新链上交易体验

比推专栏

更多 >>

观点

比推热门文章

- 美联储理事沃勒:若形势发展顺利将主张降息

- Spark Q1 协议总收入 3300 万美元,同比增长 10%

- 美联储理事沃勒:希望先观察再决定今年晚些时候是否降息

- USDCNH 突破 6.895 USD,24H 涨幅 0.27%

- 瑞银预测标普 500 指数将飙升至 7700 点

- 美联储理事沃勒:若油价持续数月居高不下,迟早会传导至核心通胀

- Ju.com 第 8 期 Meme 打新项目 SMOKE 上线涨幅超 340 亿倍,第 9 期 APEACE 3 月 21 日 16:00 开启认购

- 数据:过去 24h Binance 净流出 1.66 亿 USDT

- 数据:监测到 5,500 万 USDT 转入 Binance

- 美联储理事沃勒:霍尔木兹海峡关闭或将加剧通胀压力