比推 APP

比推 APP

Loki: USDe 稳定币经济模型与潜在风险解析

作者 | Loki_Zeng

本文深入分析了目前最具争议性的稳定币 — — USDe,探讨了其稳定币的属性、背后抵押物的价值以及核心风险点。

Let’s Dive Deep into the Water!

一、USDe 界定:足额抵押的半中心化稳定币

稳定币有许多种分类方式,例如:

(1)足额抵押和非足额抵押

(2)中心化托管和非中心化托管

(3)链上发行与中心化机构发行

(4)需许可和无需许可

其中还会存在一些重叠和变化,例如过去我们认为 AMPL、UST 等算法稳定币供应和流通完全由算法调节的稳定币。按照此定义,大部分稳定币属于非足额抵押稳定币,但也有例外,例如 Lumiterra 的 LUAUSD,尽管其铸造和销毁价格是由算法调节,但协议金库提供了不少于 LUAUSD 锚定价值的抵押物(USDT & USDC),LUAUSD 兼具算法稳定币和足额抵押稳定币两重属性。

另一个例子是 DAI,当 DAI 的抵押物为100%的链上资产时,DAI 属于非中心化托管稳定币,但引入 RWA 以后,部分抵押物事实上是由现实实体控制的,DAI 转变为中心化和非中心化混合托管的稳定币。

基于此,我们可以剥离掉过于复杂的分类,抽象成是否有足额抵押、是否无需许可发行、是否去托管三个核心指标。对比来看,USDe 和其他常见稳定币在这三项属性上均有部分差异。如果我们认为【去中心化】需要同时满足【无需许可发行】和【去托管】两个条件,那么 USDe 是不符合的,因此将其归类为【足额抵押的半中心化稳定币】是合适的。

二、抵押物价值分析

第一个问题是 USDe 是否有足额抵押物,答案很显然是肯定的。正如项目文档所述,USDe 的抵押物是加密资产和相应的空头期货头寸的合成资产作为抵押物。

合成资产价值 = 现货价值 + 空头期货头寸价值

初始状态下,现货价值 = X,期货头寸价值 = 0,假设基差为 Y

抵押物价值 = X + 0

假设一定时间后现货价格上涨 a 美元,而期货头寸价值上涨 b 美元(a、b 可以为负)头寸价值 = X + a -b = X + (a-b),基差变为 Y + ΔY,其中 ΔY = (a-b)

可以看出,如果 ΔY 不变,那么头寸的内在价值不会变动,如果 ΔY 为正数,那么头寸的内在价值会上涨,反之则下跌。另外对于交割合约来说,基差初始状态下一般为负数,而到交割日时基差会逐步变为 0(不考虑交易摩擦),这也就意味着 ΔY 必然是正数,因此如果合成的时候基差为 Y,合成头寸在交割日时合成头寸价值会高于初始状态。

持有现货,做空期货的资产组合也被称作“期现套利”,这种套利结构本身是没有风险的(但有外部风险),按照当前数据,构造这种投资组合大约能够获取 18% 左右的低风险年化收益。

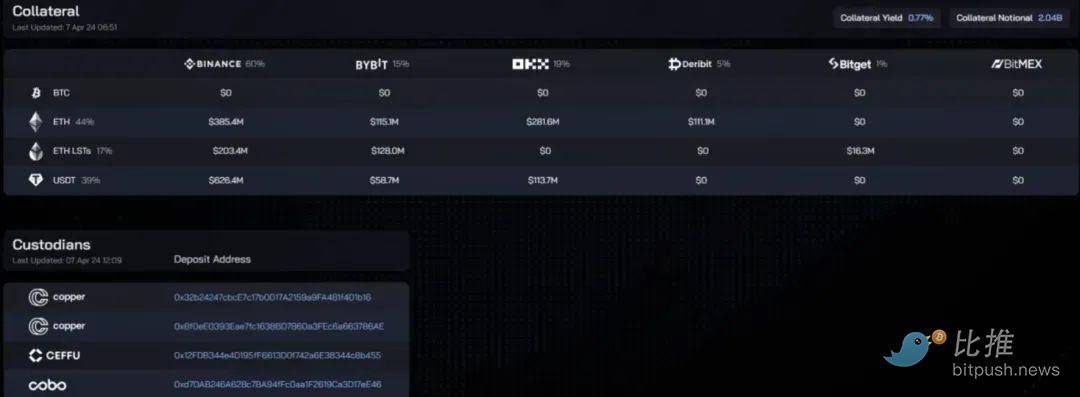

我们回到 Ethena,关于是使用交割合约还是永续合约我并没有在官网找到准确界定(考虑到交易深度问题,永续合约的概率比较大),但公布了抵押物的链上地址和 CEX 分布。

从短期来看,这两种方式会有一些差异,交割合约会提供一个更加“稳定且可预测”的收益率,且到期收益始终为正。而永续合约则是一个波动利率的产品, 日利率在特定情况下也可能为负。但从经验来看,永续合约的套利历史回报会略高于交割合约,且二者都为正:

1)Delta 中性的期货空投本质是出借资金,出借资金不可能长时间保持 0 利率或者负利率,而且这种头寸堆叠了 USDT 风险、中心化交易所风险,所以必要收益率>美元的无风险收益率。

2)永续合约需要承受可变的到期收益率,需要支付额外的风险溢价。

基于此,担心“USDe”资不抵债或者将 USDe 类比为 UST 是完全错误的。按照文章开始介绍的抵押物风险评估框架,USDe 目前的核心/狭义抵押系数为 101.62%,将 ENA 15.7 亿美元的流通市值纳入考虑以后,广义抵押系数约可以达到 178%。

【潜在负费率将导致 USDe 抵押物缩水】也不是大问题。依据大数定理,只要时间足够长,频率必然会收敛于概率,USDe 抵押物长期会保持收敛于平均资金费率的增长率。

换个更加通俗的说法:你可以无限次地从扑克牌中抽一张,如果抽到大小王会损失 1 美元,抽到其他 52 张你可以赚 1 美元。在本金 100 美元的情况下,你需要担心因为抽到太多大小王破产吗?直接看数据更加直观,过去 6 个月中平均合约费率仅有两次处于 0% 以下水平,期现套利的历史胜率远高于抽扑克牌。

三、真正的风险在哪里?

1. 市场容量风险

现在我们已经明确,抵押物风险并不值得担心。但这并不意味着没有其他风险。最值得关注的是合约市场容量对 Ethena 的潜在限制。

第一个风险是流动性风险。目前 USDe 的发行量约 20.4 亿美元,其中ETH 和 LST 合计约 12.4 亿美元,这也就意味着完全对冲情况下需要开设 12.4 亿美元的空头头寸,所需的头寸规模于 USDe 的规模成正比。

当前 Binance 的 ETH 永续合约持仓规模约 30 亿美元,Ethena USDT 储备金中的 78% 存放在了 Binance,假设资金的利用是均匀的,这意味着 Ethena 需要在 Binance 开设 20.4 亿*61%*78%=9.7 亿名义价值的空头头寸,已经占到了持仓量的 32.3%。

Ethena 的持仓规模在 Binance 或者其他衍生品交易所占据过高的比例会产生很多负面影响,包括:

1)可能导致交易摩擦变大

2)无法应对短时间内的大规模赎回

3)USDe 推高空头头寸的供给,导致费率的下降,影响收益率

尽管通过一些机制化的设计可能能够缓释风险,例如设置基于时间的铸造/销毁上限和动态费率(LUNA 就引入了这一机制),但更好的方法还是不把自己至于危险之中。

按照这些数据,Binance + ETH 交易对的组合能给 Ethena 提供的市场容量已经非常接近极限了。但还可以通过引入多币种、多交易所来突破这个极限。按照 Tokeninsight 数据,Binance占据了衍生品交易市场 50.1% 的份额,按照 Coinglass 数据,除 ETH 以外,Top10 币种在 Binance 的合约持仓总量约为 ETH 的三倍,按照这两个数据估算:

USDe 市场容量理论上限 = 20.4 (628/800)*60%/ 4 / 50.1% = 128亿美元

坏消息是 USDe 是有容量上限的,好消息是离上限还有 500% 的增长空间。

基于这两个上限我们可以将 USDe 的规模增长分为三个阶段:

(1)0–20 亿:通过 Binance 上 ETH 的市场达成这一规模

(2)20 亿-128 亿:需要将抵押品拓展到市场深度靠前的主流币 + 充分利用其他交易所的市场容量

(3)128 亿以上:需要依靠 Crypto 市场本身的增长 + 引入额外的抵押物管理方式(例如 RWA、借贷市场头寸)

需要注意的是,如果 USDe 希望真正 Flip 掉中心化稳定币,至少需要先超过 USDC 成为第二大稳定币,后者目前发行总量约 346 亿美元,是 USDe 第二阶段潜在容量上限的 2.7 倍,将会是一个比较大的挑战。

2. 托管风险

Ethena 另一个争议的点在于协议的资金由第三方机构托管。这是基于目前市场环境的妥协。Coinglass 数据显示,dydx 的 BTC 合约持仓总量为 1.19 亿美元,仅有 Binance 的 1.48%,Bybit 的 2.4%。所以通过中心化交易所管理头寸对 Ethena 来说是无法避免的。

但需要指出的是,Ethena 采用了“Off-Exchange Settlement”的托管方式。简单来说通过这种方式管理的资金不会真正进入交易所,而是被转移至一个专门地址进行管理,通常由委托人(即 Ethena)、托管人(第三方托管机构)和交易所三方共管,同时交易所根据托管资金的规模,在交易所内生成对应的额度,这些资金只能用于交易,不能被转移;事后再根据损益情况进行结算。

这种机制最大的好处恰恰是【消除了中心化交易所的单点风险】,因为交易所始终没有真正掌控这笔资金,至少需要 3 方中的 2 方签名才可以转移。在托管机构可信的前提下,这种机制可以有效避免交易所 Rug(如 FTX)和项目方 Rug。除了 Ethena 列出的 Copper、Ceffu、Cobo 以外,Sinohope、Fireblocks 也提供了类似服务。

当然,托管机构也存在理论上的作恶可能性,但基于当前CEX仍然占据绝对主导 + 链上安全事件频发的背景下,这种半中心化是一种局部最优解,而非终局形态,但毕竟 APY 也不是免费的,关键在于为了收益和效率的提升是否应该去承担这些风险。

3. 利率可持续风险

USDe 需要质押才可以获取收益,由于质押率不会是 100%,所以 sUSDe 的收益率是会高于衍生品费率的,目前合约中质押的 USDe 约 4.7 亿美元,质押率仅有 23% 左右,37.1% 名义 APY 对应的底层资产 APY 为 8.5% 左右。

当前 ETH 质押收益率约为 3%,而过去 3 年平均资金费率约为 6–7%,8.5% 的底层资产 APY 是完全可以持续的,而 37.1% 的 sUSDe APY 能否持续还将取决于是否有足够多的应用常见承载 USDe,以降低质押率,带来更高收益。

4. 其他风险

包括合约风险、爆仓及 ADL 风险、操作风险、交易所风险等。Ethena 和 Chaos Labs 给出了更加详细说明。

https://ethena-labs.gitbook.io/ethena-labs/solution-overview/risks

比推快讯

更多 >>- DWF Labs 合伙人否认“看空山寨币”言论,称相关报道不实

- 日本央行本次选择按兵不动,待经济活动和物价如期改善将继续上调利率

- ETHFI 短时涨超 10%,触及 0.63 USDT

- Upbit 新增支持 Ether.fi (ETHFI) 韩元交易对

- 日本央行,金融市场因中东冲突出现不稳定走势

- 日本央行:若经济和物价走势与预测一致,将根据实际情况继续上调政策利率

- Hyperliquid 上新增标普 500 映射合约,持仓量已突破 1960 万美元

- Trade.xyz 调整其在 Hyperliquid 上部署的交易对名称,涉及原油及外汇标的

- 休眠 5 个月巨鲸两周内增持 10811 枚 ETH

- 数据:加密市场连续两日下跌,Layer2 板块跌超 6%,BTC 盘中跌破 7.1 万美元

- 巨鲸近 13 小时再买入约 4583 枚 ETH,近两周累计买入约 1.08 万枚

- 万币比特币巨鲸 Owen Gunden 再次抛售 650 枚 BTC,价值约 4630 万美元

- ETH 波段大师已补仓 ETH 多单约 4540 万美元,总持仓规模回升至 2.03 亿美元

- ShapeShift 创始人大举增持超 5 万枚 ETH,总持仓量升至 86,305 枚

- 特朗普:不知晓以色列对一处重要设施袭击,警告若卡塔尔能源设施遇袭将强力回应

- 数据:监测到 4,900 万 USDT 转入 Binance

- 数据:Hyperliquid 平台鲸鱼当前持仓 37.85 亿美元,多空持仓比为 0.98

- 欧盟证实美社交媒体平台 X 已缴纳 1.2 亿欧元罚款

- 多只巨鲸正通过 Hyperliquid 持续增持 HYPE

- 疑似 ShapeShift 创始人近 4 小时再买入约 5.07 万枚 ETH,成交金额约 1.12 亿美元

- Ripple 支持的 Evernorth 向美 SEC 提交 S-4 文件,以推进其 SPAC 合并上市计划

- 马斯克:SpaceX AI 和特斯拉预计将大规模持续订购英伟达芯片

- 港股 OpenClaw 概念股回调,MINIMAX 跌超 5%,智谱跌超 4%

- Sky 联创 20 倍做空标普 500,并加仓布伦特原油多单

- OpenClaw 创始人:警惕假冒 OpenClaw 名义发送的加密货币诈骗邮件

- 盈利超 110 万美元账号押注 15 万美元 NBA 常规赛火箭战胜湖人

- Arthur Hayes 以约 0.55 美元均价从 Anchorage Digital 接收 13.27 万枚 ETHFI

- Bitdeer 拟购 1 亿美元 BTC,SBI 设 100 亿日元基金,Metals One 启动“金换币”置换

- Coinbase 正推动 AI 代理进行加密支付,并争取与 Cloudflare 达成稳定币合作

- 智库警告:美国对伊朗打击或仅剩数周,以色列将接棒长期行动

- 某远古巨鲸 7 小时前再卖出 1000 枚 BTC 价值约 7157 万美元

- 数据:美国 SOL 现货 ETF 单日总净流出 29.57 万美元

- 卡塔尔拉斯拉凡天然气设施再次遭袭

- 贝莱德再从 Coinbase 提取约 1.62 亿美元 BTC 及 1102 万美元 ETH

- 某历史亏损超 990 万美元地址押注多个 NBA 赛事,目前持仓浮盈明显

- 鲍威尔放鹰:降息预期骤降,美债遭抛售、收益率飙升

- 代币化股票规模暴增 40 倍:2025 年初不足 1 亿美元,现突破 40 亿美元

- Coinbase 将 Impossible Cloud Network(ICNT)列入上币路线图

- 欧洲股指期货下跌,欧洲斯托克 50 指数跌 1.6%

- 疑似某实体以 2201 美元均价增持超 5 万枚 ETH

- Algorand 基金会裁员 25%,以应对宏观不确定性与加密市场低迷

- AINFT 用户量突破 60 万

- 中金:美联储降息空间有限,经济面临“类滞胀”风险

- 特朗普拟考虑增兵中东,同时评估地面行动选项

- 数据:ETH 当前全网 8 小时平均资金费率为 0.0025%

- 国联民生宏观:美联储年内仍有降息空间

- 美联储 3 月利率决议维持不变,市场预计下半年降息

- 比特币今晨短时下行触及 7.05 万美元

- 华盛顿邮报:美国防部寻求拨款2000亿美元用于对伊战争

- 数据:246.17 枚 BTC 从 Coinbase 转出,经中转后流入 Binance

比推专栏

更多 >>

观点

比推热门文章

- ETHFI 短时涨超 10%,触及 0.63 USDT

- Upbit 新增支持 Ether.fi (ETHFI) 韩元交易对

- 日本央行,金融市场因中东冲突出现不稳定走势

- 日本央行:若经济和物价走势与预测一致,将根据实际情况继续上调政策利率

- Hyperliquid 上新增标普 500 映射合约,持仓量已突破 1960 万美元

- Trade.xyz 调整其在 Hyperliquid 上部署的交易对名称,涉及原油及外汇标的

- 休眠 5 个月巨鲸两周内增持 10811 枚 ETH

- 数据:加密市场连续两日下跌,Layer2 板块跌超 6%,BTC 盘中跌破 7.1 万美元

- 巨鲸近 13 小时再买入约 4583 枚 ETH,近两周累计买入约 1.08 万枚

- 万币比特币巨鲸 Owen Gunden 再次抛售 650 枚 BTC,价值约 4630 万美元