比推 APP

比推 APP

2020.10期权合约产品研究报告 | TokenInsight

要点总结

① 2017年末,芝加哥期权交易所(CBOE)与芝加哥商品交易所(CME)推出比特币期货合约,同一时期,LedgerX启动其首个长期交易的比特币期货期权(LEAPS)。自2018年年初,市场开启了漫长的熊市,现货市场无法带来具备足够吸引力的收益,这时天然具备杠杆属性的数字资产衍生品市场受到投资者的关注。

② 截至目前,比特币期权市场的未平仓头寸金额超过20亿美元。按照传统资产类比,金融衍生品的市场规模一般高于底层资产的十倍以上。目前数字资产的衍生品仍处于市场导入期,距离成熟稳定的市场形态存在很大的空间,以期权期货为代表的衍生产品市场仍然存在爆发性增长空间。

③ 2018年BitMEX等公司开始推出成熟的期权产品,数字资产期权开始形成真正意义上的交易市场。随着数字资产期货市场的成熟和投资者对于数字资产二级市场的认知逐渐强化,大家开始意识到衍生品对于投资的重要意义。直到2020年,数字资产期权市场迎来了自身爆发。

④ Deribit创始人John Jansen是一名荷兰交易所的期权做市商,由于深耕数字资产期权市场多年,目前Deribit占据90%以上的的比特币期权市场份额。

⑤ Huobi在2020年9月份推出期权产品,Huobi选择了欧式期权模式,并且是市场内首个USDT本位正向期权合约。

⑥ Huobi的期权产品在研究和设计上遵循被市场广泛接受的欧式期权,针对在时间范围内有当周、次周、季度合约,每个时间周期至少有五个执行价格可供投资者选择,并且可以根据行情变化灵活选择期权的委托方式。

⑦ 参考国际大宗商品及贵金属,连续的期货期权合约使得投资者对标的资产未来价格的变动具备更加清晰的理解。未来随着数字资产衍生产品的不断增加,市场定价机制不断完善,数字资产的价格将会更加理性。

1. 数字期权市场

1.1 数字资产市场的形成

2008年中本聪发布了比特币白皮书《比特币:一种点对点的电子现金系统》。2009年1月3日,比特币创世区块诞生,凭借其核心算法的底层逻辑具备天然的货币属性。比特币不依靠特定货币机构发行,使用整个P2P网络中众多节点构成的分布式数据库来确认并记录所有的交易行为,并使用密码学的设计来确保比特币流通各个环节安全性。

自从2007年中本聪通过挖矿的形式获得第一枚比特币以来,数字资产所具备的不可复制等属性使得其具备投资和交易的价值,过去十二年中,以比特币为代表的数字资产逐渐在全球范围内形成价值共识,比特币的巨大增值所带来的财富效应吸引了全世界投资者的关注,人们逐渐意识到数字资产的底层逻辑或将使其成为比黄金更好的核心资产。

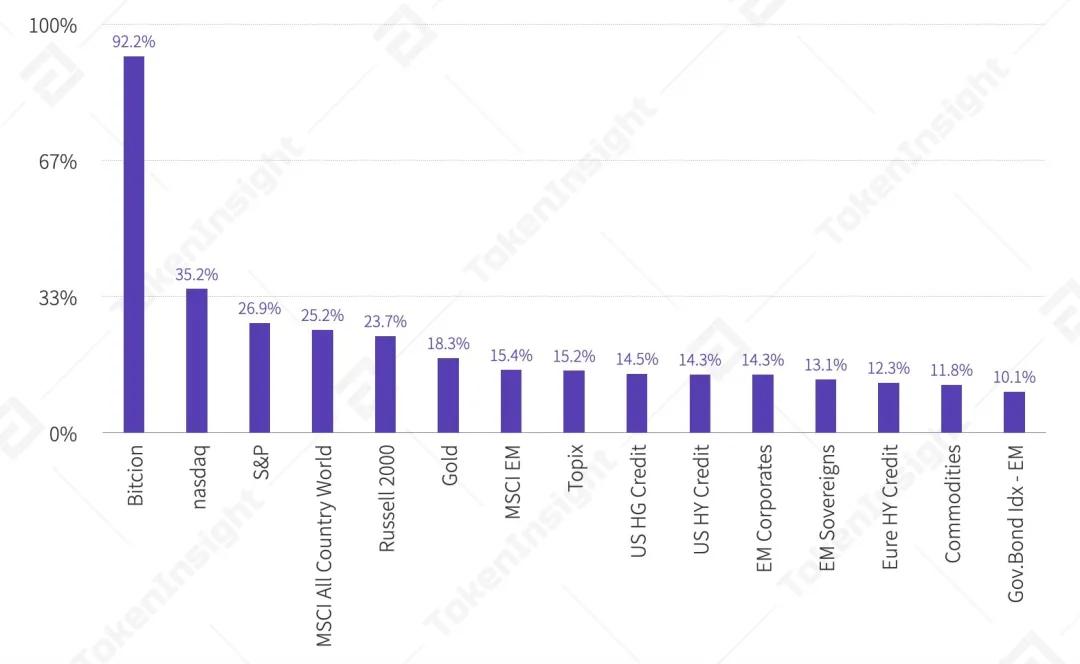

2019年比特币收益率与传统资产的收益率比较,来源:Yahoofinance, TokenInsight

1.2 数字资产衍生品市场

比特币的成功使得投资者对于数字资产投资充满兴趣,随着参与二级市场交易的投资者越来越多,一些公司开始创建关于数字资产的交易平台,提供各种数字资产的交易服务,以期权和期货为主的衍生品市场逐渐开启。与现货投资不同,衍生品只需要投资者支付一定比例的保证金即可进行全额交易,具有杠杆效应,为投资者提供放大收益和套期保值的功能。目前的衍生品市场主要分为期货市场和期权市场。

1.2.1 数字产品期货市场

2017年末,芝加哥期权交易所(CBOE)与芝加哥商品交易所(CME)推出比特币期货合约,同一时期,LedgerX启动其首个长期交易的比特币期货期权(LEAPS)。自2018年年初,市场开启了漫长的熊市,整体交易量的急剧下降,现货市场无法带来疯狂收益,这时天然具备杠杆属性的期货市场受到投资者的关注。

1.2.2 数字产品期权市场

数字资产期权产品更为复杂,早在2012年就有境外的数字资产团队推出过类似产品,但是由于市场对于数字资产的认知程度不够,效果一般。在2018年BitMEX和Deribit等业内领先公司纷纷开始推出成熟的期权产品,数字资产期权开始形成真正意义上的交易市场。直到2020年,随着数字资产期货市场的成熟和投资者对于数字资产二级市场的认知逐渐强化,大家开始意识到衍生品对于投资的重要意义,数字资产期权市场迎来了自身爆发。

2019Q2-2020Q2数字资产衍生品市场交易量,来源:TokenInsight

2. 数字资产期权产品的属性

2.1 期权产品的介绍

期权属于基于资产价格的金融合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利,通常将期权按交易方向来分成看涨期权和看跌期权。

2.1.1看涨期权

看涨期权(Call Option)又称认购期权,买进期权,指期权的购买者拥有在期权合约有效期内按执行价格买进一定数量标的物的权利。

2.1.2看跌期权

看跌期权又称认沽期权,卖出期权,是看涨期权的对称。指购买者在将来某一天或一定时期内,按规定的价格和数量,卖出标的物的权利。

期权属于基于底层资产价格变化的金融衍生品,其赋予期权拥有者按照固定价格买卖底层资产的权利。对于数字资产而言,目前尚不存在普遍接受可以为投资者提供参考的估值体系。其短暂的历史价格参考意义也非常有限。因此对于数字资产的定价,无论是直接估值还是相对估值都存在很大困难。估值体系的复杂性使得投资者不容易形成一致的价值共识,数字资产从被人接受以来,价格一直伴随着巨大的波动。期权的出现有利于增加投资者的选择和方式,为数字资产提供更丰富的定价基础。

2.2 数字资产期权产品的构成要素

数字资产期权本身是以数字资产为底层标的的衍生品,旨在为投资者提供多种选择。投资者可以通过买卖期权的方法实现价格锁定或者增强收益,亦可通过分析期权合约的特点来实现自身的投资目的。

2.2.1 期权产品的要素

期权作为对资产以约定价格进行未来买卖的合约。其构成要素为:权利金(期权价格)、执行价格、时间、标的资产、履约保证金。

2.2.2 权利金:

权利金是期权的价格。期权权利方(买方)将权利金支付给期权义务方(卖方),以此获得期权合约所赋予的权利。

2.2.3 执行价格:

又称为履约价格,在合约中所规定,期权买方行权时的交易价格;

2.2.4 时间(到期日):

合约有效期截止的日期,也是期权买方可行使权利的最后日期;

2.2.5 标的资产:

期权合约对应的标的资产;

2.2.6 履约保证金:

履约保证金仅限于期权的卖方,由于期权买方的损失仅限于购买期权所支付的权利金。与此相反,期权卖方作为提供方,履行被买方行权的义务。为保证交易的顺利进行,期权的卖方必须按照一定规则缴纳保证金,并每日维持足额的保证金。

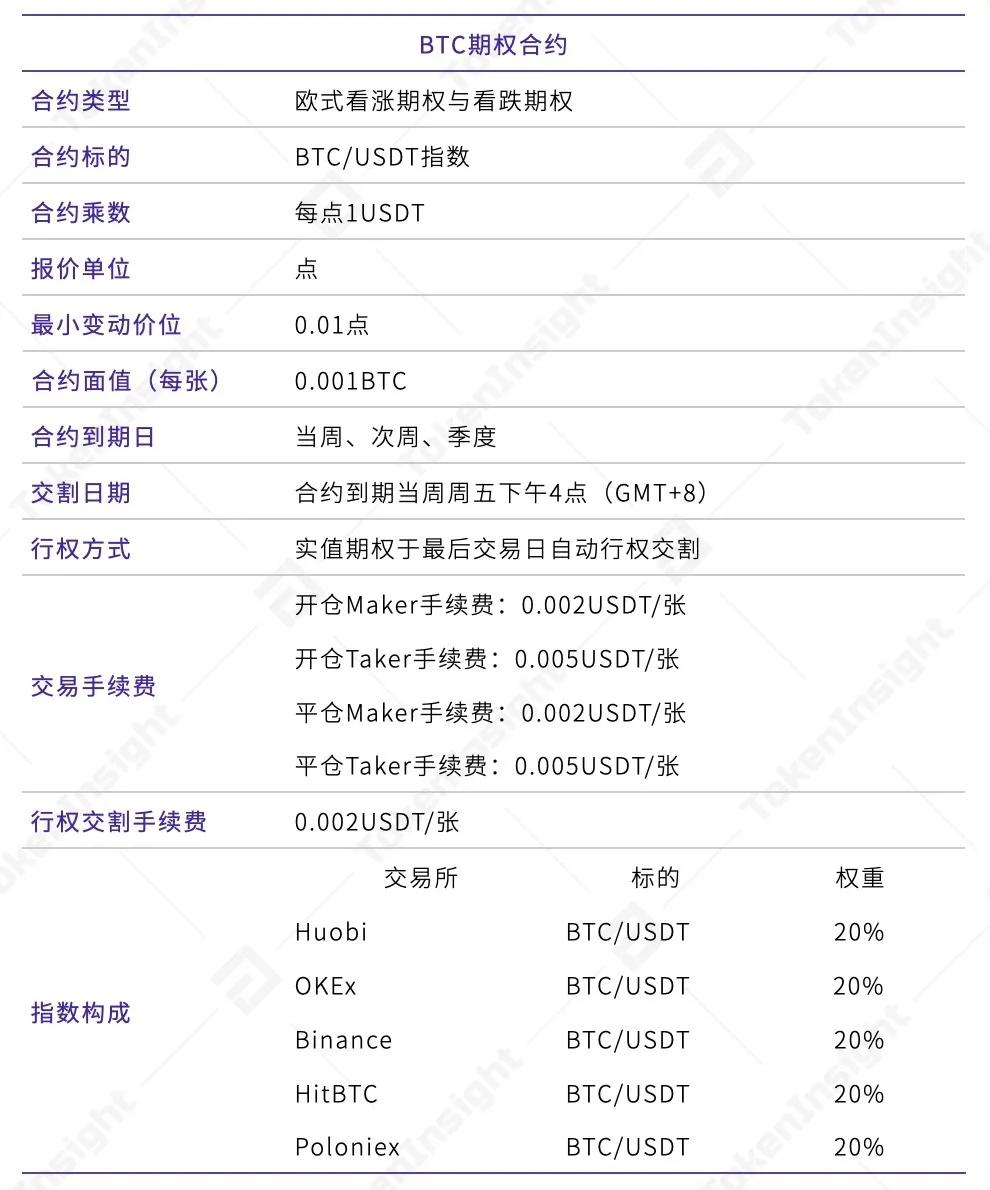

比特币期权产品(以Huobi合约为例),来源:Huobi

2.3 期权投资的价值

2.3.1 投资组合的实现

因期权的投资价值不仅限于单笔买卖。期权在构建投资组合中同样可以发挥很大作用。利用期权产品可以对自身持有的数字资产进行风险锁定和收益保全。采用合理的期权结构可以通过预测市场的波动情况来赚取收益。期权改变了单纯依靠买卖价差实现资产增值的收益方式,给予投资者应对市场变化的更多选择。

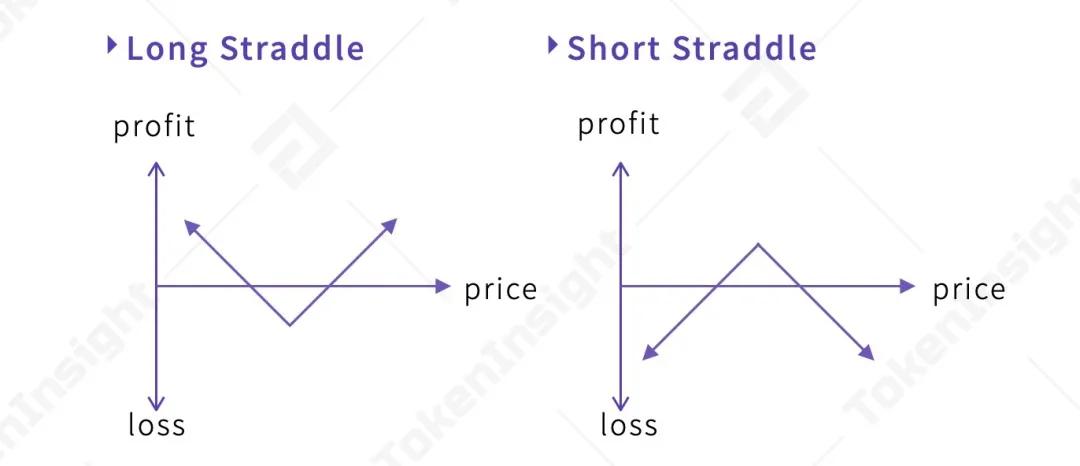

2.3.2 跨式期权(Straddle)

跨式期权(Straddle)又被称为“同价对敲”,是一种做多/空市场波动率的组合期权投资策略;指投资人以相同的执行价格同时购买或卖出相同到期日相同标的资产的看涨期权和看跌期权。如果投资者认为市场将会受到冲击,出现剧烈波动,便可以利用多头跨式期权策略来构建投资组合以实现收益。即同时购买看涨期权和看跌期权,等待未来市场出现巨幅波动,届时进行行权。如果投资者认为未来一定时间段内,数字资产市场变动有限,那么也可以通过反向操作即同时卖出看涨和看跌期权以获取卖出期权的权利金收益。我们举一个应对市场风险使用跨式期权进行投资的例子:由于世界主要经济体集中于北半球,在未来的冬季来临后,预测疫情会存在反复的风险,可能会对世界经济形成真正意义的二次冲击,进而影响数字资产价格中枢。投资者可以构建做多波动率的跨式期权多头以获取收益。根据上述的投资逻辑,比特币的价格将会超过目前的价格区间,我们可以同时买入BTC1225看涨10000·季度、BTC1225看跌10000·季度。BTC1225看涨10000·季度的期权价格是1580USDT,BTC1225看跌10000·季度的期权价格是855USDT,用户合计所付出的成本是2435USDT(不考虑时间成本和手续费),如果在2020年的12月25日期权行权日,比特币的价格区间波动超过7565USDT-12435USDT的区间,那么用户就可以行权获取收益。

Long Sraddle & Short staddle,来源:TokenInsight

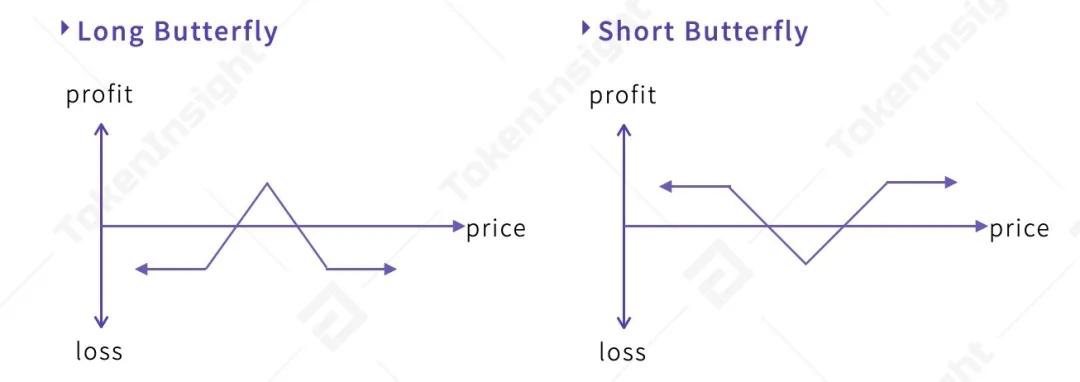

2.3.3 蝶式期权(Butterfly)

蝶式套利是利用不同交割月份的价差进行套期获利。由两个方向相反、共享居中交割月份合约的跨期套利组成。它是一种应对一段时间范围内资产价格变化的期权策略。蝶式期权的风险有限,同时盈利也有限。以蝶式期权多头为例,如果投资者预期数字资产将会在未来一段时间出现稳定上涨的行情,那么投资者可以通过买入9月的比特币合约,卖出10月份合约,买入11月份合约进行蝶式期权多头的构建,以获取组合收益。

Long Butterfly & Short Butterfly,来源:TokenInsight

2.3.4 期权投资对于投资者的要求

在数字资产市场逐渐成熟的过程中,市场参与者开发设计了越来越多的投资工具,有助于投资者管理风险与放大收益。不过期权作为复杂的金融衍生产品,投资者在以期权作为投资工具进行操作时,不仅需要了解期权所赋予自身的买卖权利;还需要具备较高层次的数理认知和金融知识,评估未来单一因素对期权价格的动态影响,衡量某一因素冲击对期权以及期权投资组合的风险水平。期权交易时涉及的相关参数:

· 隐含波动率:“引伸波幅”,是指市场价格所反映出的内在波动率

· Delta:衡量标的资产价格变动时,期权价格的变化幅度

· Gamma:衡量标的资产价格变动时,期权Delta值的变化幅度

· Theta:衡量随着时间的消逝,期权价格的变化幅度

· Vega:衡量标的资产价格波动率变动时,期权价格的变化幅度

· Rho:衡量利率变动时,期权价格的变化幅度

3. 火币数字资产期权产品分析

3.1 数字资产期权产品市场

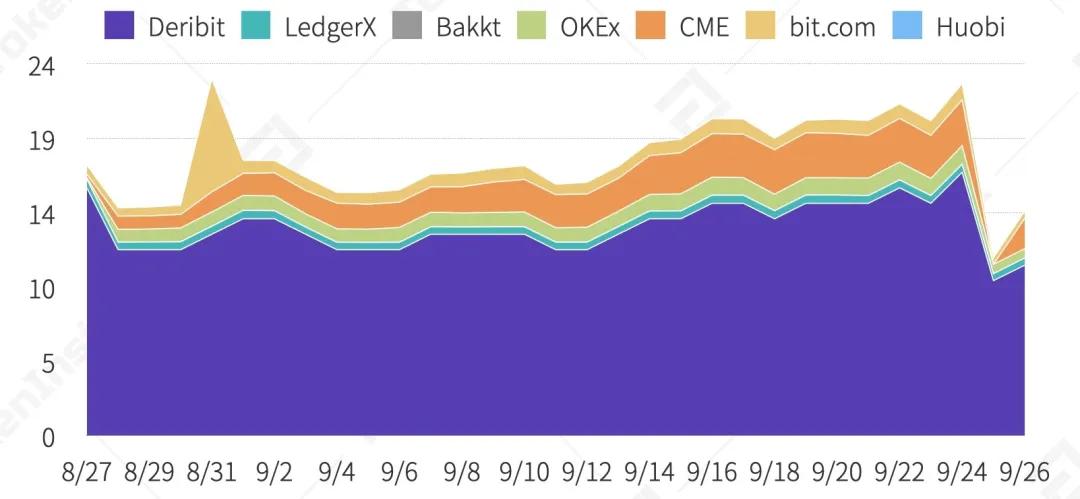

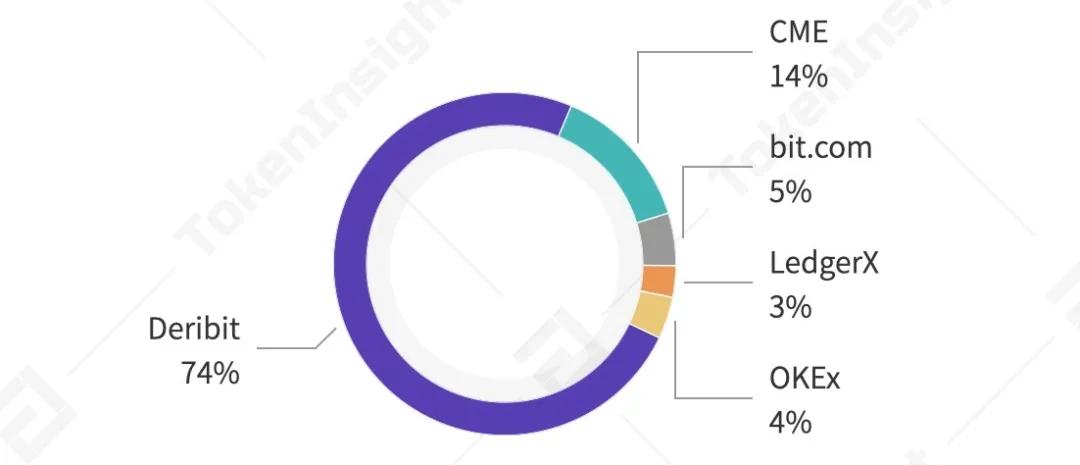

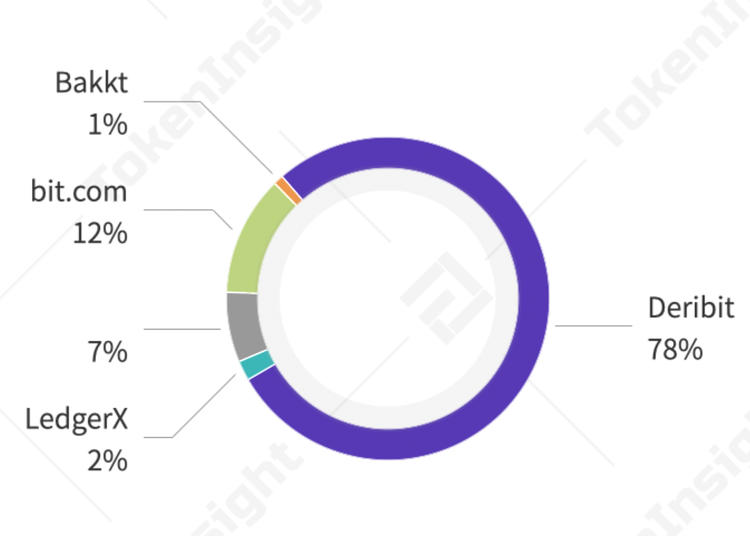

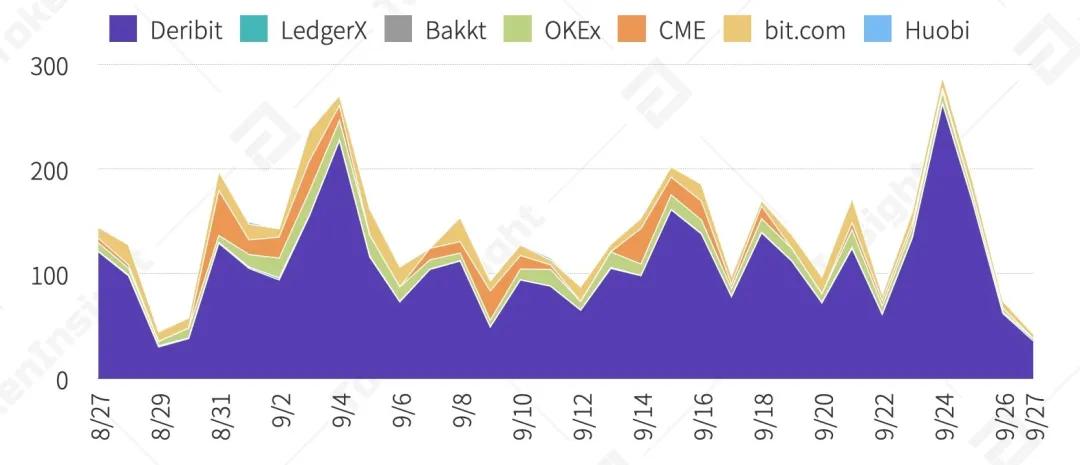

根据Skew的数据显示,截至9月25日,比特币期权市场的未平仓头寸金额超过20亿美元。按照传统资产类比,融衍生品的市场规模一般高于底层资产的十倍以上。按照目前数字资产的衍生品仍处于市场导入期,距离成熟稳定的市场形态存在很大的空间,以期权期货为代表的衍生产品市场仍然存在爆发性增长空间。目前来看,凭借对于数字资产期权市场的先发优势,Deribit牢牢占据着期权市场绝对份额(80%-90%的市场份额),随着币安、火币、OKEx、bit.com等交易所在2020年纷纷推出了期权产品,数字资产期权市场迎来爆发元年。未来数字资产期权的市场将出现群雄逐鹿的局面。

比特币期权未平仓合约,来源:Skew

比特币期权市场结构,来源:Skew

3.2 数字资产期权产品

在2016年,以Deribit为代表的数字资产交易所开始了在数字资产期权领域的探索。2019年12月美国商品期货委员会(CFTC)正式批准Bakkt开展比特币期权衍生品,芝加哥商品期货交易所在2020年1月份正式推出旗下的比特币期权产品。其他数字资产交易所则都是在近年方才陆续试水。2020年9月1日,火币推出以USDT为本位的正向比特币期权合约。

各家交易所比特币期权的市场份额,来源:Skew

比特币期权交易市场交易变化,来源:Skew

3.2.1 Deribit期权产品

Deribit创始人John Jansen是一名荷兰交易所的期权做市商。在2015年之后开始对数字资产产生了浓厚的兴趣,John Jansen成立Deribit正式进入数字资产衍生品市场,公司的交易平台在2016年正式上线。由于具备专业的金融知识和技术团队,Deribit的期权交易系统获得了先发优势。Deribit推出的是以比特币为标的资产的欧式期权,交易界面采用标准的T型报价结构。Deribit由于深耕数字资产期权市场多年,目前占据第一的比特币期权市场份额。

3.2.2 BitMEX期权产品

BitMEX是最早推出期权产品的几个交易所之一。2018年BitMEX推出了自己的期权产品UP/DOWN合约。不过BitMEX在期货市场的成功并没有延续到期权市场,因为UP/DOWN合约在买卖上存在一定的限制:首先客户不能够建立空头头寸,BitMEX的期权用户只能以用户的身份买入看涨合约。所有市场的产品均由BitMEX的做市商提供,这样的市场机制无疑会受到单边定价的影响。期权的买卖存在不对称导致定价缺乏效率,相较于Deribit的标准灵活,可以双向交易的欧式期权,BitMEX失去了一定竞争力。由于产品设计的缺陷,BitMEX在2020年1月下架了期权产品:BitMEX UP (上涨收益合约) 和 BitMEX DOWN (下跌收益合约)。

3.2.3 OKEx期权产品

OKEx交易所成立于2017年,在2018年OKEx开始布局数字资产期货市场,陆续推出交割合约及永续合约。2020年1月OKEx推出了的数字资产期权产品,采用欧式期权的设计方案。标的物包括BTC、ETH,行权日期上有当周、次周、季度三种,每一种都有10余个执行价格,有100余多种期权产品可供用户选择。整体上来看,OKEx在一定程度上与Deribit合约具有很多相似之处,基本可以满足投资者的投资需求。

3.2.4 Huobi的期权产品

火币在2020年9月份推出期权产品,Huobi选择了欧式期权模式,并且是市场内唯一的以USDT本位的正向合约,交易界面采用T型报价模式,标的物包括BTC、ETH,行权日期上有当周、次周、季度三种,支持APP、WEB、API交易。另外Huobi期权合约使用差价交割的模式,在合约到期时,所有未平仓的仓位按照指数价格,在最后一小时的算术平均价进行行权交割平仓,不进行实物交割。

3.2.5 FTX期权产品

2020年初也推出了期权交易平台,采用Request-for-Quote方式,没有中央的限价订单簿显示订单,因此FTX推出的期权交易更适用于场外的做市商交易,目前来看,FTX还没有在期权衍生品市场占据明显的市场份额。

各家交易所期权产品的对比分析(以BTC为例),来源:各交易所官网

3.3 火币期权产品的特点

2020年9月1日,Huobi交易所正式推出数字资产期权合约产品,Huobi的期权产品在研究和设计上遵循被市场广泛接受的欧式期权,针对在时间范围内有当周、次周、季度合约,每个时间周期都有五个执行价格可供投资者选择,并且根据行情变化可以灵活设置新的期权。

3.3.1 正向本位合约

Huobi所推出的期权合约最大特点是USDT本位,也是业界首家USDT本位正向期权合约使用USDT保证金。由于反向期权合约赚取的是数字资产,真实收益会受到市场波动的影响,以USDT本位的正向期权合约使得投资者对自身的盈亏有直观的感受,同时确保了保证金价值以及资产组合价值的稳定。

3.3.2 T型报价方式

相比于FTX等交易所采用的以询价为主的Request-for-Quote撮合方式,Huobi期权交易页面采用T型报价机制,将不同执行价格的期权的实时交易的情况呈现给投资者以供其参考,另外还在界面的上方呈现期权产品关键指标,例如:隐含波动率、Delta、Theta。将期权市场呈现出的关键指标信息通过报价、指标等要素呈现出来,供投资者参考决策。

Huobi期权交易界面,来源:Huobi Futures

3.3.3 期权产品双向买卖

一些交易所为减小成本及风险,在推出期权产品时会存在一定的买卖限制,由交易所充当做市商的角色,用户只能做期权的买方,而Huobi的期权用户可以选择对期权的双向买卖。在实际交易的时候,用户不仅可以买入看涨、看跌期权,也可以根据自己对行情的实时判断,做期权的卖方以获得权利金收入,在双向选择的期权市场,构建投资组合和资产结构的方式更加多样,放大收益或者限制风险的手段更加丰富。

3.3.4 Huobi期权 Web、API和APP端全线自由交易

Huobi的期权9月份上线并为用户提供了Web、API和APP端全线自由交易,使得各类终端用户均可参与到期权产品的使用中。Huobi为量化交易用户提供了API接口,用户可以使用API获得各类数字资产的市场行情数据,进行实时交易,监督和管理账户。另外,Huobi期权交易的首页设有API文档的查看入口,在文档中提供了Python和Java等计算机语言的代码实例,对于那些不熟悉API接口的用户而言,可以通过学习API文档,对自己的投资策略进行自动化交易。对于具备代码能力的用户,可以通过API获取交易行情数据,通过计算机进行前向测试(策略回测),以验证投资逻辑在历史行情中的收益结果,验证自己制定的交易策略是否有效。

3.3.5 交易门槛低

Huobi推出的期权产品,比特币期权合约每张面值 0.001 BTC,买方卖方最低开仓张数 1张,交易门槛与其他交易所推出的比特币期权产品来说相对较低(OKEx和Deribit的比特币期权合约面值均为0.1BTC),这降低了用户对于期权的投资门槛,对于刚刚接触期权产品的新手来说,从低面值的合约开始衍生品的投资交易,有利于降低前期的学习成本。在推出期权合约之后,Huobi推出相应的期权新手入门教程,为用户提供了相应的学习资料以了解期权产品的使用。另外Huobi期权界面会直观的反映出杠杆倍数,也通过颜色区别出实值期权和虚值期权。在交易功能上,Huobi的期权合约提供了计划委托、限价委托、闪电平仓、最优N档等多种委托方式以供投资者选择。

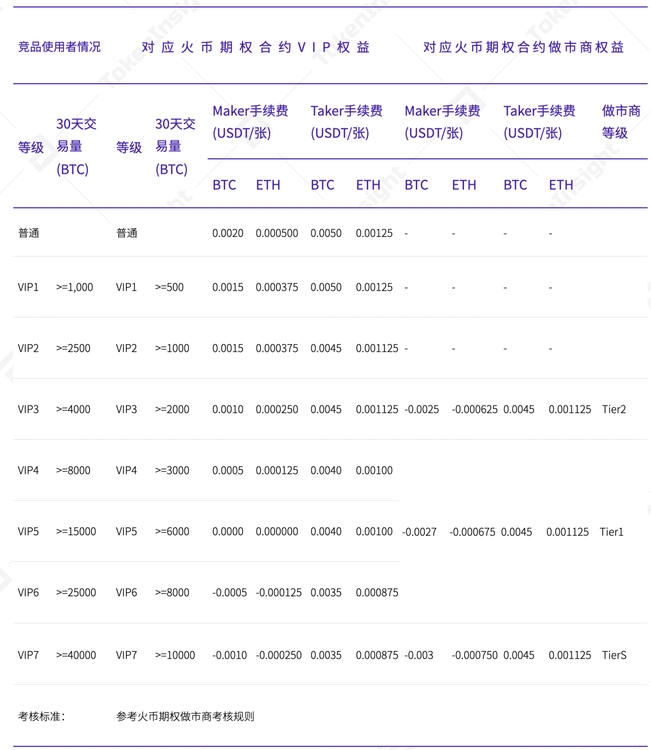

3.3.6 期权VIP共享计划

参与火币期权合约交易的用户,提供在其他交易所的近30日交易量情况或者对应的VIP等级,即可享受对应的VIP费率。Huobi意在为期权交易平台吸引具备资产规模的用户以提升交易活跃程度,增强市场深度。

Huobi期权共享计划细则,来源:Huobi Futures

(提示:优惠费率活动期暂定至新加坡时间2020年10月31日;期权交易手续费不超过权利金的12.5%,行权交割手续费不超过行权收入的12.5%,Maker返佣比例不超过权利金的8%。)

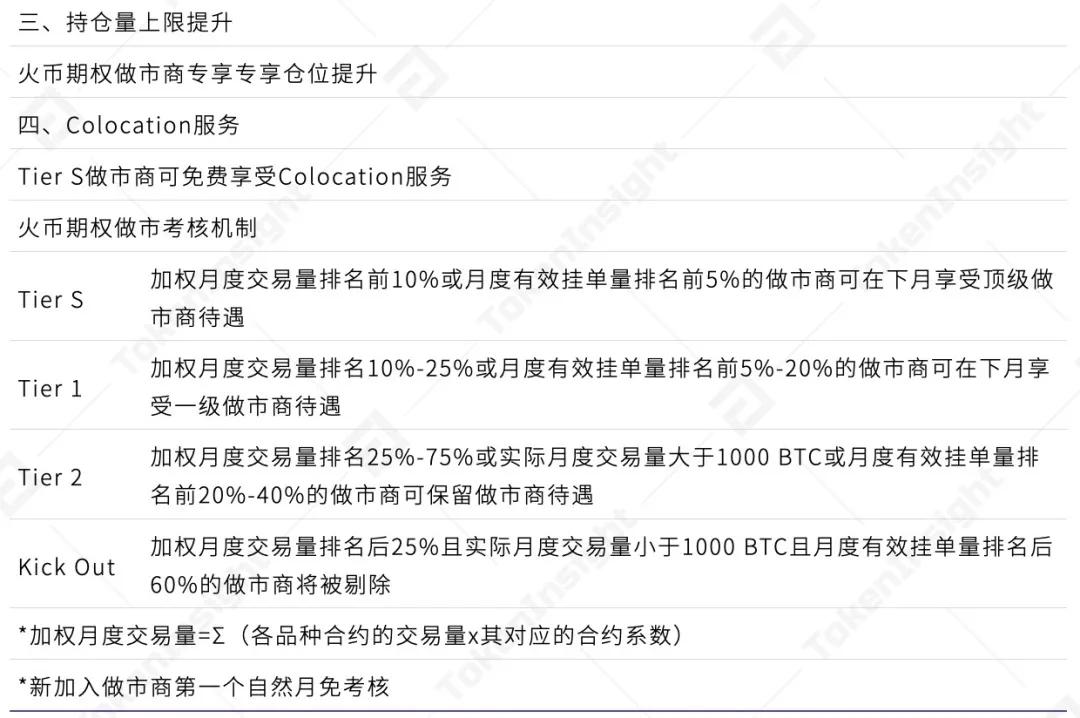

3.3.7 做市商计划

为了建立更好的交易环境,提升平台的期权交易深度。Huobi也相应推出了自己的做市商项目,以此吸引优秀的Maker和策略交易量大的用户长期参与期权合约的做市商项目。如果用户的交易频率和资产规模符合相应的标准,就可以成为Huobi期权合约大客户或做市商,可以申请更低的手续费率,甚至可以从交易中获取平台奖励。以下为Huobi对做市商的考核机制,费率为正数表示平台向用户收取手续费,费率为负数表示平台返还手续费给用户(maker返佣比例不超过权利金的8%)。

Huobi做市商计划细则,来源:Huobi Futures

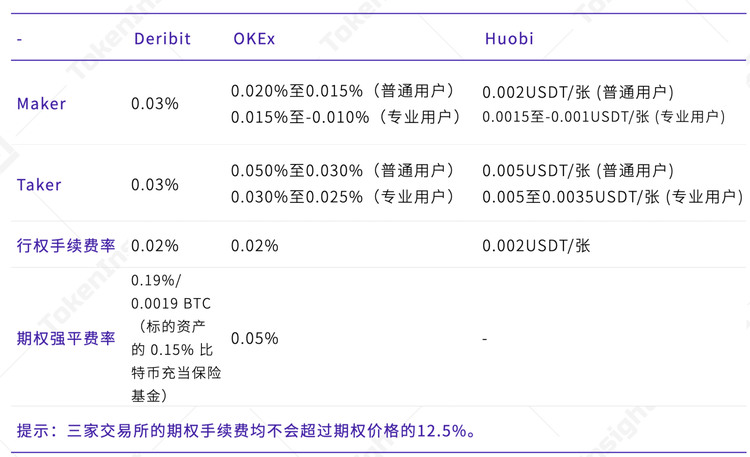

3.3.8 手续费具备相对优势

为Huobi的交易费用也是一个亮点,Huobi选取的方式是按单张合约收取固定价格的手续费用,一方面,由于单张期权的手续费固定,在交易权利金较高的期权合约时,手续费会有不小的优势。另外每笔交易的手续费有上限, 不超过支付或收取的权利金的12.5%。看涨期权交割手续费为对应的币种, 采用计价币种USDT估算, 并用交割价折算为对应币种数量,从交割收益中扣除, 若投资者的交割收益为负,则不收取。相对于其他交易所,Huobi的虚值期权和平值期权到期自动失效, 无需行权交割手续费,只收取实值期权买方交割手续费,而卖方则无需支付行权交割手续费。

各平台比特币期权费率,来源:TokenInsight

Huobi期权上线至今刚刚一个月的时间,目前来看尚不具备足够的成交量和市场份额,不过其背靠顶级交易平台,依靠全球千万级的用户基础和良好的用户体验及具备优势的费率,随着功能的不断完善,火币期权的发展值得让人期待,期权市场格局预计将面临重构。

4. 数字资产期权产品未来发展及影响

4.1 期权产品对数字资产本身定价与共识的意义

期权产品为数字资产交易者提供了新型的投资工具。自从2007年开始由中本聪发布比特币白皮书,数字资产已经成为过去十年增值最快的金融资产。而在这个过程中,由于数字资产自身的底层结构和独有的增发方式,市场对于数字资产的定价认知一直不充分,数字资产价值波动极为剧烈。期权以及期货等衍生市场的出现给予数字资产提供更多定价的参考维度,使得数字资产价格将会更加充分的反应市场共识,有利于数字资产的价格保持相对稳定的区间,这也是为其未来真正实现交易、价值储藏等应用端的实现提供了坚实的条件。

4.2 期权产品未来的发展方向

4.2.1 数字资产期权增长空间值得期待

目前来看,以比特币为代表的数字资产被誉为“数字黄金”,基于自身的属性,数字资产具有对抗通胀的能力。未来数字资产将会被更多的主流投资者和机构所重视,而在传统资产领域,衍生品市场交易规模将远远高于现货市场,而当下数字资产期权的市场尚处于起步阶段,未来增长空间值得期待。

4.2.2 衍生品使得数字资产定价机制走向成熟

衍生品可以为投资者提供套期保值的机制,为现货市场提供更加坚实的定价机制。参考国际大宗商品及贵金属,连续的期货期权合约使得投资者对标的资产未来价格的变动具备更加清晰的理解。未来随着数字资产衍生产品的不断增加,市场定价机制不断完善,数字资产的价格将会更加理性。

4.3 期权产品对于数字资产交易的影响

在数字资产的开户、转让等手续均在线上实现,给投资者带来方便快捷的投资体验的同时,也降低了投资者对于交易所的黏性。由于开户方便,财富转移成本小,因此大多数投资者更关注产品本身和投资体验上。这也就意味着,即使在部分交易所目前占据市场较大份额的情况下,新兴的交易平台依然可以通过更好的产品设计和用户体验来吸引用户,抢占市场。未来对于数字资产交易市场份额的争夺,更多取决于交易所如何满足用户全新体验,根据投资者需求,不断完善交易平台的期权服务。

风险提示

防范各类金融平台打着“区块链”和“虚拟货币”等旗号的非法集资活动,TokenInsight将严格遵守国家法律和监管规定,坚决抵制利用区块链进行非法集资、网络传销、1C0及各种变种、传播不良信息等各类违法行为。

如发现内容含敏感信息,请后台联系我们,我们会及时处理。

来源:TokenInsight

比推快讯

更多 >>- 比特币失守 10 万美元关口,续创 6 月以来新低

- BTC 已跌破“10 月 11 日闪崩插针”最低点

- “扛单巨鲸”连续减仓,其 SOL 多单爆仓价下移至 146.8 美元

- 据比推数据,BTC现报101055.04美元,24小时跌幅为5.7%,价格波动较大,请谨慎交易,控制风险。

- 据比推数据,ETH现报3372.58美元,1小时跌幅为5.17%,价格波动较大,请谨慎交易,控制风险。

- “麻吉大哥”再度遭遇全仓清算,账户余额仅剩 1718 美元

- 美国劳工部长:将在政府复工时发布劳工统计局报告

- Berachain:已追回所有因漏洞失窃资金,区块链已恢复运行

- 曾在 PEPE 上获利 3621 万美元的巨鲸现均价 0.915 买入 460 万枚 ASTER

- 某鲸鱼向 HyperLiquid 存入 350 万 USDC,并以 20 倍杠杆做空 BTC 和 ETH

- James Wynn 于 11.6 万美元建仓的 40 倍比特币空单已浮盈 5 万美元

- 比特币矿企 Mara Holdings Q3 利润达 1.23 亿美元

- 数据:过去 24h Binance 净流入 7.31 亿 USDT

- 美国对涉嫌洗钱被盗加密货币的朝鲜银行家实施制裁

- 特内里费岛政府计划出售其于 2012 年购入的 97 枚比特币,预计获利 1000 倍

- 嘉楠科技将通过发行和出售美国存托股份募资 7200 万美元

- 美众议院提出决议案,呼吁禁止官员利用公职从事加密货币牟利行为

- SOL 财库公司 Forward Industries 董事会批准新的 10 亿美元股票回购计划

- SuiLend:密切关注 Stream Finance 巨额损失问题,已联系 Elixir 要求偿还贷款

- 交易员 Eugene:已在 BTC 10/11 低点建仓 ETH 多单,预计市场将出现空头挤压

- 比特币迅速反弹回升至 10.4 万美元上方

- 现货黄金日内跌幅达 1.76%

- 数据:ASR 24 小时跌超 10%,多个代币探底回升

- 美股三大股指集体低开,加密概念股走低

- 数据:比特币永续合约多头方每月支付的资金费用已下降约 62%

- TAO Synergies 对 Yuma Asset Management 旗下 Bittensor 子网基金进行首笔 75 万美元投资

- 稳定币公链 Stable 宣布上线公共测试网

- 比特币矿企 Cipher Mining 将发行高级担保票据募资 14 亿美元

- MMT 开盘后冲高至 0.88 美元上方,较 Binance TGE 价格最高涨幅达 885%

- ZKsync 创始人发布 ZK 代币更新提案:所有网络收入将用于回购并销毁 ZK 代币

- SOL 财库公司 Upexi 宣布增持 88,750 枚 SOL

- SharpLink 上周获得 459 枚 ETH 质押奖励,累计质押收益达 6,575 枚 ETH

- 彭博 ETF 分析师:比特币 ETF 短期流出很正常,不要期待每天都上涨

- 稳定币支付公司 Zynk 完成 500 万美元种子轮融资,Hivemind Capital 领投

- 避险情绪冲击加密货币,比特币跌至 6 月以来最低水平

- SBF 辩护律师称媒体与法院仓促判决,导致其被错误定罪

- Vitalik 转发推文呼吁在公链上保护隐私

- 芝商所:10 月以太坊期货合约 ADV 达 24,000 份,增长 357%

- 美元因降息预期下降升至三个月高位

- 美元指数升至 3 个月高点

- 某借币卖空 ETH 鲸鱼疑似已空转多,刚刚从 Binance 提取 11 万枚 ETH

- Stewards 完成 1000 万美元 PIPE 融资拟建立 DOLO 数字资产财库

- glassnode:比特币下一个关键支撑点位是 9.9 万美元

- 数据:近 30 日资金主要流入 Binance 与 Bitget 等头部 CEX

- DeFiance Capital 创始人:现在的市场情况与 2018 年底类似,生存是王道

- 贝莱德向 Coinbase 存入价值 2.13 亿美元 BTC 及价值 7983 万美元 ETH

- ZEC 短时跌超 12%

- 蔡文胜:AI-Web3 创业中心已满员入驻,呼吁共同营造更优创新环境

- DMG Blockchain:10 月挖矿产出 23 枚 BTC,当前比特币持有量 359 枚

- XWIN:CEX 与矿工储备变化显示资金正加速撤离市场

比推专栏

更多 >>

观点

比推热门文章

- 比特币失守 10 万美元关口,续创 6 月以来新低

- BTC 已跌破“10 月 11 日闪崩插针”最低点

- “扛单巨鲸”连续减仓,其 SOL 多单爆仓价下移至 146.8 美元

- “麻吉大哥”再度遭遇全仓清算,账户余额仅剩 1718 美元

- 美国劳工部长:将在政府复工时发布劳工统计局报告

- Berachain:已追回所有因漏洞失窃资金,区块链已恢复运行

- 曾在 PEPE 上获利 3621 万美元的巨鲸现均价 0.915 买入 460 万枚 ASTER

- 某鲸鱼向 HyperLiquid 存入 350 万 USDC,并以 20 倍杠杆做空 BTC 和 ETH

- James Wynn 于 11.6 万美元建仓的 40 倍比特币空单已浮盈 5 万美元

- 比特币矿企 Mara Holdings Q3 利润达 1.23 亿美元